近期港股走勢反覆,如同坐過山車,部分投資者選擇吸納防守性較強的高息股,為自已的投資組合「扣上安全帶」。不過,不同板塊的高息股表現不一,選股時宜看清哪類板塊受外圍影響,及其息率水平。

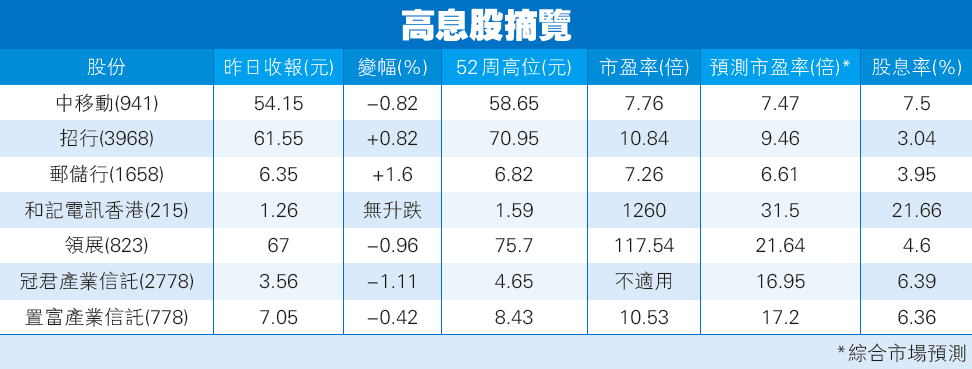

一說起高息股,食息一族一定會先考慮公用股,因公用股業務穩定,業績、股息有一定保證。傳統上,兩電一煤,即中電(002)、電能(006)及煤氣(003),還有港燈(2638)、港鐵(066)、長江基建(1038)均為市場較為關注的公用股。不過,隨着不同經濟周期的波動,公用股業績穩定的趨勢也出現變數。例如煤氣由於本地商業用氣較易受到本地疫情影響,近年業績出現波動性,最新業績會上更宣布停派紅股,因在平衡當前經濟及未來投資機遇後,認為有需要保留充裕現金;中電因澳洲發電組合盈利顯著減少、內地煤炭價格飆升等,去年純利84.91億元,按年跌25.9%。此外,公用股普遍息率未算很高,即使電能息率最高,也僅5.6%。

內銀股值博率高 招行郵儲行走勢強

香港股票分析師協會副主席潘鐵珊表示,隨着科技股回穩,港股持續造好,大多大型股股價都重返合理水平,既然揀高息股都是作長線收息,就毋須太在意股價高低,反而應看股份的股息率。雖然公用股業務穩定,但未必是最好選擇,因其股息率未算很高。早前市場憧憬美國加息,全球經濟復蘇等,銀行股率先被炒上,但隨着俄烏爆發衝突後,俄羅斯被西方各國制裁等,金融板塊趨波動,銀行股調整。潘鐵珊認為,在俄烏衝突下,俄羅斯被西方各國制裁,情況仍未見明朗,不知俄羅斯會作出什麼報復行動,如俄羅斯對外資貸款、外債等會否不承認,這些都會影響有國際業務的本地銀行股,因此銀行股宜觀望,暫不宜趁低吸納。

至於息率較高的內銀股,潘鐵珊認為,內銀股早前已調整,會否再跌須留意。例如早前建行(939)子公司於倫敦金屬交易所(LME)未能按時交大額鎳合約保證金,其後雖獲批延交,但會否牽涉其中,交收有否出問題,這些都是不明朗因素,暫時要觀望。他續稱,比較看好招行(3968)及郵儲行(1658),招行可考慮於59元吸納,目標價67元;郵儲行相對強些,可於6元附近吸納,目標價6.6元,並要避開國際性業務較多的建行及中行(3988)。

電訊股息率逾6% 留意中移動

電訊股、房地產信託基金(Reits)也是不少食息一族關注的板塊。翻查資料,原來三大中資電訊股及本地電訊股的股息率都超過6%。其中,和記電訊香港(215)股息率達21.83%。不過,中資電訊股的業務增長動力較突出,因其業績增長主要受5G業務帶動。相反,本地電訊股的市場呈飽和,部分主要受流動通訊產品及收費電視等業務所支持。

潘鐵珊指出,若揀電訊股,個人較看好內地電訊股。因內地電訊股移動用戶ARPU(每用戶平均收入)一直上升,5G發展比較成熟,所以內地電訊股股價具一定抗跌力。個人比較看好中移動(941),現水平可買入,52元可分段吸納,目標價57元 。中移動的客戶群及覆蓋率大,即使被美國制裁的影響也有限。

Reits方面,潘鐵珊表示,本地Reits的股息率接近5%,如領展(823)的股息率達4.59%,冠君產業信託(2778)及置富產業信託(778)的股息率超過6%。從目前來看,本地疫情暫時無進一步惡化,料疫後本地經濟會逐漸恢復,利好Reits前景,現水平可以吸納。他比較看好領展,因其有海外業務對沖。

油價過高 不利油股

第一上海首席策略師葉尚志則指,揀選高息股也要留意該板塊業務的穩定性,銀行股、Reits等這類高息股都應避開,因銀行股會受俄羅斯制裁影響,走勢較波動,而Reits因香港疫情持續,業務難有進展,所以不宜考慮,唯一看好的是內地電信股,尤其是中移動,因其息率達逾6%,而且業務穩定,即使被美國制裁,但不影響內地5G發展。他認為,中移動的5G業務滲透率仍有較大增長空間,4G用戶達9億,5G用戶僅3億,即由4G推向5G方面仍有頗大空間,加上5G套餐收費較高,若5G用戶上升,將推高其ARPU。現水平可考慮買入中移動,月底目標價62元。

最新資料顯示,中移動去年賺1161億元,按年增長7.7%;EBITDA達3110億元,按年增長9.1%;派發末期息達2.43元,按年增長38%。中移動全年合共派發4.06港元股息,派息比率達60%,按年增長23.4%。瑞銀更將中移動目標價由75元上調至80元,該行指中移動業績穩健、派息增加,提升股東回報。該行認為,中移動派息有驚喜,公司目標由2021年起三年內,以現金方式分配的利潤逐步提升至當年純利70%以上,並預計2022年資本支出僅增長0.9%,相信隨着5G資本支出的更大靈活性,中移動可在保持總資本支出穩定的同時,增加對新業務的投資。

較早前油價上升,不少資金轉投油股,但油價目前大幅上升,不利其前景。潘鐵珊表示,應避開油股,因油價持續上升,若油價高見每桶80美元以上,就要給予暴利稅,暴利稅頗重,對油股屬負面,現水平不宜買入,宜待俄烏局勢明朗再作考慮。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈