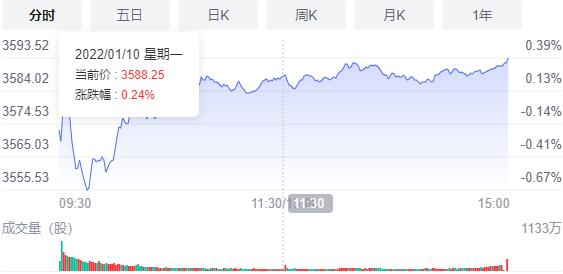

1月10日,星期一,農曆十二月初八。周末消息面淡靜,今日早盤A股三大指數承接上周走勢集體低開,低開后,順勢再進行下探調整,但隨即有抄底盤介入,分時圖上顯示出V型反轉走勢,收復全部跌幅,兩市全部翻紅,創指重回3100點,並在相對高位蓄勢調整。午後,兩市維持窄幅震蕩格局,創業板指數走勢稍弱,最終微跌。板塊個股方面,受新冠疫情持續發酵影響,新冠檢測板塊表現活躍。

截至收盤,滬指漲0.39%,報3593.52點,深成指漲0.44%,報14406.97點,創業板指跌0.04%,報3095.69點。滬深兩市合計成交額10513.8億元,已連續7個交易日破萬億;北向資金實際淨流入47.58億元。兩市91股漲停,17股跌停(含ST股)。

機構看盤

招商證券:2022年很大可能是穩增長年,預計今年一季度進入預熱期;今年二季度逐漸進入穩增長發力期,四季度以經濟數據和企業盈利改善而逐漸進入見效期。可參考歷史的三階段把握行業投資節奏。2022年穩增長與往年有所不同,可以沿着三個方向布局。1)雙碳目標下,新能源基建可能成為穩增長主力之一,建議關注光伏、風電、氫能和儲能,有色金屬更加關注稀土和能源金屬。2)不同以往,傳統行業很難大規模擴張,轉而尋求新產業(47.380, 0.52, 1.11%)或者數字化轉型,建議關注數字基建投資需求增加带來工業互聯網、自動化設備的投資機會。3)房住不炒會嚴格執行,但保障房建設和城市更新成為穩地產的重要抓手,建議關注相關板塊如城市管網、消防、裝修材料等。

西南證券:當前市場處於「業績真空期、經濟下行期、疫情反覆期」的三期疊加時期。在這種三期疊加的狀況下,原有的主流賽道已經估值非常飽滿,而現有的新板塊又沒能冒出來。因此市場整體處於弱勢震蕩格局。在短期內,可以繼續布局穩增長板塊。當前鋼鐵、煤炭價格與2021年同期相比基本持平甚至有所上漲,同時隨着「穩增長」措施的落地,相應產品產量將有所釋放,因此一季度的業績有所保障。從中期看,隨着2月份各類公司業績預告或者年報的相繼公布,當前回調較多的新能源、軍工板塊等成長賽道預計出現反彈。因為這些板塊仍然處於成長賽道中,行業增速將在較長時期內維持高增長,等到估值回落、業績數據披露,其投資價值將再次顯現。此外,困境反轉的旅遊、豬周期、航運后周期等板塊,也將不斷有階段性表現機會。

粵開證券:市場有望在1月下旬逐步企穩,並隨着會議前的預期升溫,有望發動春季躁動行情,通過回溯歷史A股高勝率和高賠率的方向表現,建議近期關注大盤股的α機會,節后關注中小盤的β彈性。

國泰君安證券:聚焦低估值,把握消費與基建修復。伴隨市場驅動力由分子端向分母端轉換,投資重點由高增長向低估值切換,按照穩增長的發力先後順序,疊加悲觀預期的修正幅度,推薦:1)消費:加速邁出預期底部,推薦業績有支撐且負面預期淡化的生豬、家電、家具以及社服/旅遊、白酒等方向;2)基建:基建投資改善,助力「興基建」未來超預期:建材、建築、電力運營等;3)金融:券商、銀行;4)消費電子。

華西證券:A股仍處在本輪「倒春寒」周期,配置上堅守「穩增長」主線。年初以來,在美聯儲貨幣政策擾動和高景氣賽道的估值調整下,A股市場迎風格再平衡。考慮到當前國內流動性維持寬鬆、逆周期政策逐步推出以及市場整體估值合理,中長期我們依舊看好A股。我們認為本輪A股「倒春寒」周期結束的信號:國內貨幣政策由「穩健中性」再次轉向寬鬆,國內貨幣與財政再度雙發力,助力于「穩增長」。配置上,建議以「穩增長」為主線:一是傳統基建相關,如建材建築;二是受益于地產政策邊際改善的房地產及其上下游產業鏈。主題方面關注:元宇宙、中藥等。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈