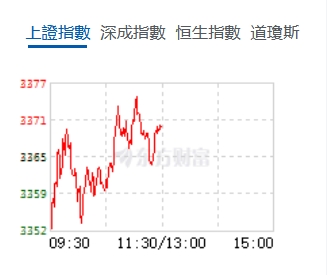

12月5日,星期四,農曆十一月初五。早盤A股三大股指走出震蕩盤升走勢,創業板一度漲近1%。盤面上,OpenAI、機床、AI影視、機器人等行業板塊漲幅居前。截至午間收盤,

上證指數漲0.16%,報3370.18點;深證成指漲0.34%,報10640.59點;創業板指漲0.56%,報2225.7點;滬深300跌0.13%,報3925.62點;科創50漲0.18%,報1001.18點;北證50漲1.37%,報1311.65點。全市場合計成交額9473.65億元,全市場3762股上漲,1495股下跌,190股持平。

機構看盤

中信建投:在近期的策略中我們一直強調重點關注成交量是否發生變化,目前來看,資金的觀望情緒開始漸漸濃厚,臨近重要會議的時點,市場或等待政策信號再做選擇,期間存量資金依然會炒作題材板塊,但參與的難度將大大提升,關注防禦屬性品種表現的持續性。

銀河證券:在當前國企改革進入深化提升階段的背景下,疊加國資委提出對三大汽車央企新能源業務的單獨考核,消除了央企在新能源轉型階段面臨的回報不確定性掣肘,對激發企業新能源轉型積極性發揮了重要作用,汽車板塊央國企改革步伐有望加快,央國企新能源銷量有望進入快速增長階段,未來業績增長潛能得到激發,有望推動央國企企業價值重估。

華福證券:整體來看,下游消費延續復蘇,中游行業景氣有所回升,上游景氣度則有所分化。(1)上游行業景氣有所分化。建材中的玻璃和水泥價格衝高。主要化工產品的價格大多出現了修復。有色金屬方面,銅、鋁期貨價格小幅下行,稀土價格指數轉跌,但是碳酸鋰的價格在久跌後近兩個月出現了回升。11月焦煤和動力煤價格小幅回落;鋼鐵價格總體波動幅度較小。WTI原油月均價格處於相對低位,庫存則小幅上升。(2)中游行業多數景氣回升。由於本輪電子的大周期,全球和亞洲半導體銷售額保持高增長。交通運輸方面,快遞收入和業務量同比雙雙增加。機械重卡方面,挖掘機銷量持續高增,重卡銷量跌幅收窄。動力電池產量和裝車量保持高增長。光伏價格仍保持低位運行,部分產品實現止跌。隨着後續行業龍頭帶頭漲價及行業自律逐步實現,光伏產業鏈價格有望出現回升。

華泰證券:當前宏觀能見度低,不確定性環境下,建議把握估值提供的確定性,沿着業績改善、政策利好以及低估值高賠率等相對確定性方向布局,比如降息及減稅利好的美股傳統經濟板塊,國內政策對衝下的內需與自主可控以及估值大幅回調的港股等,並把握資產價格極致演繹後局部反轉的交易性機會,如中債、黃金、銅等。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83518734 83518291

地址:香港九龍觀塘道332號香港商報大廈