记者 | 袁颖琪

服装公司拉夏贝尔(1.5, -0.10, -6.25%)的颓势依然没有扭转迹象。

这家公司的三季报显示,拉夏贝尔实现营收约人民币57.57亿元,同比减少18.8%。归属于上市公司股东的净亏损约8.25亿元,去年同期净利约2.39亿元。三季报中提到,亏损规模扩大,主要是因为门店减少导致的营业收入下降,同时处理存货导致毛利率降低。

作为国内首家A+H股上市的服装公司,拉夏贝尔登陆A股两年就业绩变脸,深陷债务危机。截至三季报,拉夏贝尔负债总额达到71.6亿元,资产负债率已经高达73.8%。目前,拉夏贝尔市值只有26.1亿元。

拉夏贝尔获得融资已经越来越困难。今年8月,拉夏贝尔实控人邢加兴质押给海通证券(8.12, -0.18,-2.17%)的股份被爆出违约。邢加兴个人持有拉夏贝尔股票的质押率已经达到100%。此前的半年报显示,拉夏贝尔的短期债务融资利率最高达到8.00%,去年末的时候最高只有5.66%。

事实上,两地上市的拉夏贝尔在融资方面本应具备优势。从2017年A股上市开始算,拉夏贝尔IPO募资4.6亿元,有息债务融资17.9亿元,合计融资22.5亿元。从现金流入的角度看,这两年来拉夏贝尔股权、债权合计融资的现金流入高达62.4亿元。

那么,拉夏贝尔获得融资之后,这些钱都花哪去了?

资金投向一:购置固定资产

拉夏贝尔主要的固定资产投资包括太仓物流中心项目、吴泾总部基地项目、天津物流中心项目和成都物流中心。这些项目从2015年开始运行,投资预算总额大约为17.8亿元。2017年至今,拉夏贝尔对于固定资产、无形资产和其他长期资产的累计投入资金高达24亿元,占这些年融资总额接近四成。

上马物流中心项目,希望提升物流效率节约成本还可以理解。但实际上,拉夏贝尔对物流中心项目投入缓慢,相反,拉夏贝尔对总部办公大楼项目却可谓不惜成本。

截至半年报,这些从2015年就开始建设的物流中心项目,只有一个成都物流中心完工。同时,2017年拉夏贝尔的吴泾总部项目在建工程金额新增3亿元,2018年继续新增3.5亿元,今年上半年又新增1亿元。将募集资金投向总部建设,不免有些不务正业之嫌。

与此同时,拉夏贝尔资产负债率从2017年的48.3%升高到今年三季度的73.8%。

2018年6月份,拉夏贝尔已将吴泾总部园区抵押向银行申请最高不超过4.4亿元的贷款,并且将其中一栋大楼出租,盘活资产,回笼资金。

另外,值得注意的是拉夏贝尔的固定资产、无形资产等的账面净值和他们相对应的现金支出存在较大差距,这个问题值得警惕。

拉夏贝尔的现金流量表显示,自从2015年以来,拉夏贝尔每年在固定资产、无形资产和其他长期资产的投资都超过4亿元,累计现金投入已经达到37.4亿元。截至半年报,拉夏贝尔账面上固定资产、在建工程和无形资产三个项目账面净值相加仅有20.5亿元。这中间的差额,绝大多数是因为长期待摊费用摊销引起的。长期待摊费用主要是结算店铺租金,相当于预付的店铺租金在账面形成的资金沉淀。

这样就存在两个问题。

首先,这部分租金支出现在被归入了投资性现金流。但实际上,作为像拉夏贝尔这样以直营为主的服装企业,店租成本是一项重要的经营性开支,把它调整入经营性现金流更能反映拉夏贝尔真实的经营能力。

近两年,拉夏贝尔每年新增的长期待摊费用在3.5亿元左右。假设他们都是以现金支付,经过这样调整,拉夏贝尔的经营性现金流恐怕就要大打折扣。2017年公司经营性现金净流入原本为5.6亿元,调整后变为2亿元。2018年经营性现金净流入为1.6亿元,调整后为-2亿元。多年来,拉夏贝尔表面看经营性现金流和净利润的比值一直大于1。但实际上,更加反映业务实质的比例恐怕远低于1。这也就解释了,为什么拉夏贝尔历来现金流都健康的情况下,突然陷入债务危机。

第二个问题,拉夏贝尔在固定资产等长期资产方面投入了巨额资金,却有一大部分没有形成资产,而是在长期待摊费用的摊销中以费用的形式流出账外。这就存在利用体外资金循环,虚增收入的可能。其他服装同行投入的固定资产方面的现金支出更多形成了账面可见的资产而不是费用。

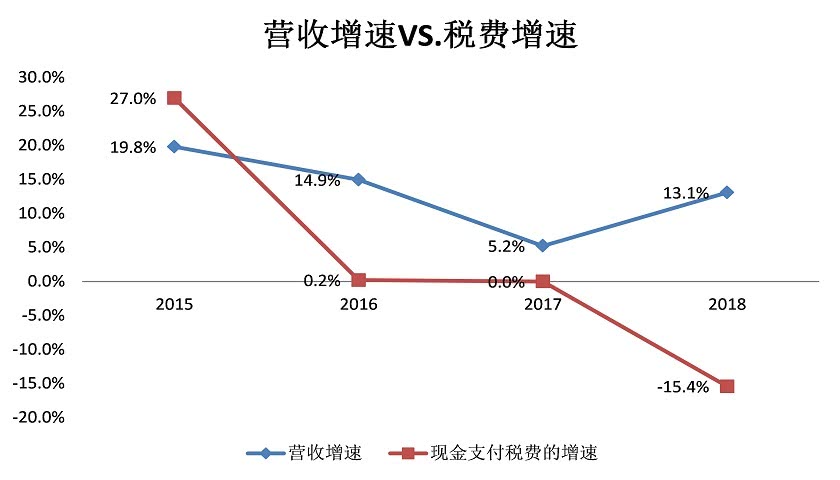

巧合的是,也就是从2016年开始,拉夏贝尔支付各项税费的现金支出就开始停止增长,其中增值税占大多数。一般而言,增值税是按照营业收入的一定比例征收。而且,拉夏贝尔经营性现金流从2015年开始逐年下滑。同期,公司营业收入却一直处于增长状态。各项税费支出现金占营业收入的比例也从2015年的13.2%下降到2018年的8.2%。营业税金及附加项目也出现了同样情况,占营业收入比例从2015年的1.22%下降到了2018年的0.77%。各项税费和营收的增速不匹配又加深了拉夏贝尔虚增营业收入的嫌疑。

资金投向二:股权投资,扩充子品牌

2016年起,拉夏贝尔账面开始出现长期股权投资这一项目。之后年份投资额逐年增加,累计约投入7.3亿元。约占这三年来融资总额的12%。

其中,投资额较大的两个项目却是两个股权投资公司:天津星旷企业管理咨询合伙企业(下称天津星旷)和西藏宝信股权投资合伙企业(下称西藏宝信)。账面价值分别为2.36亿元和1.57亿元。今年上半年,拉夏贝尔已经以2.75亿元,出售天津星旷98%的股权。获得微利0.29亿元。根据天眼查信息,天津星旷和西藏宝信都是股权投资基金。其中,西藏宝信疑似由拉夏贝尔实控人邢加兴控股。

这样看来,拉夏贝尔今天的困境和他“不务正业”有关。明明从2016年开始,经营已经越来越困难,拉夏贝尔不去加强主业,反而是希望靠投资赚快钱。

拉夏贝尔这些年来也一直在扩充品牌阵营,在今年已经出现经营困难的时候仍然出资2.8亿元,收购法国Naf Naf SAS 60%股权。此前,拉夏贝尔已持有Naf Naf SAS 40%股权,本次收购结束后,Naf Naf SAS将成为拉夏贝尔全资孙公司。

需要注意的是,拉夏贝尔收购的大多数品牌都处于亏损状态,并没有获得市场认可。目前拉夏贝尔资金压力较大,已经开始处置一部分资产回笼资金。10月22日,拉夏贝尔发布公告,宣布将控股子公司杰克沃克向人民法院申请破产清算。杰克沃克2018年共实现营业收入1.72亿元;亏损1.62亿元。

今年5月,拉夏贝尔转让所持有的杭州黯涉电子商务有限公司(下称杭州黯涉)54.05%股权,获得资金2亿元。这次交易实际上是关联交易。受让方杭州雁儿企业管理咨询有限公司是自然人曹青全资控股的公司。而曹青同时又持有杭州黯涉23.86%股权。因此,曹青作为受让方是拉夏贝尔的关联法人。换一种说法就是,拉夏贝尔从关联方处获得2亿元,缓解现在的资金压力。

事实上,拉夏贝尔和杭州黯涉之间一直存在大额关联交易。

杭州黯涉是一家电子商务运营平台。2016年起,拉夏贝尔就与杭州黯涉订立服务协议。主要是杭州黯涉同意营运多个电子商务平台以销售拉夏贝尔旗下多个品牌的产品。服务费用是基于拉夏贝尔透过电子商务平台销售利润的30%再加上增值税和必要的平台运营成本。2017年,拉夏贝尔应付杭州黯涉的服务费为1.54亿元,同期公司营业利润为7亿元。按照杭州黯涉收取30%利润作为服务费的方式估计,拉夏贝尔通过杭州黯涉平台销售的服装占总营收相当一大部分比例。

关联交易是否有虚增暂且不论。拉夏贝尔不论是股权投资还是收购子品牌的策略,现在看来都不成功。大笔资金投入不但引起了资金紧张局面,子品牌造成的损失还拖累了利润。

资金投向三:存货占用资金

拉夏贝尔的存货周转率也在逐年下降。从2016年的1.77下降到2018年的1.45。账面存货价值也从2016年的17.1亿元上升到了2018年的25.3亿元。

大量存货一方面占用了大额资金。另一方面处理这些存货也造成了毛利率下滑。拉夏贝尔毛利率从2016年的64.1%下滑到今年半年报的60.9%。为了回笼资金,今年拉夏贝尔已举办了多次内购会,折扣均在3.5折以下。

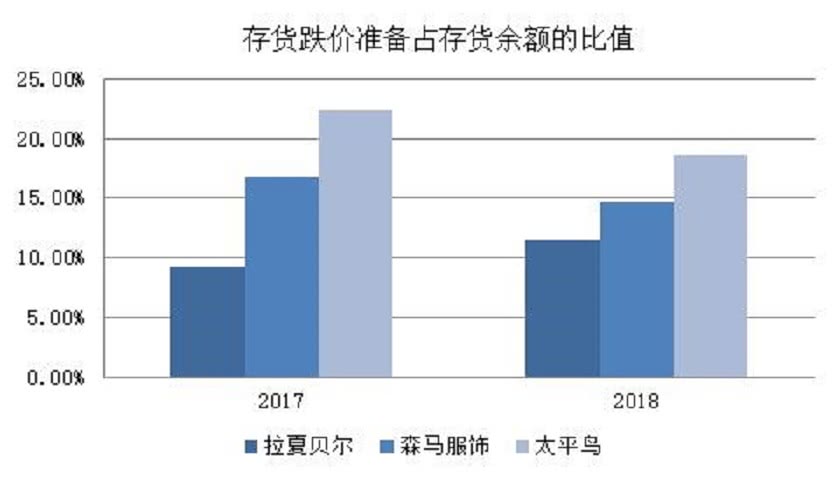

挤压存货之后,存货跌价往往是随之而来的风险。2018年和2017年,拉夏贝尔存货跌价准备与存货账面余额的比值分别为11.5%和9.2%。森马服饰2018年、2017年该比例分别为14.7%和16.8%。太平鸟2018年、2017年该比例分别为18.6%和22.4%。相比同行,拉夏贝尔存货周转效率更低,而提取的跌价准备却远低于同业水平,说明拉夏贝尔提取的存货跌价准备不足。过往年度利润存在虚高的现象。

如果拉夏贝尔在2016年初业绩刚刚承压,资金状况尚好的时候,选择发力产品端、提升产品质量、更新服装设计理念,今天的状况也许会不同。但现实没有如果,拉夏贝尔已经错过了纠错机会,现在只能为错误决策买单。