文/交通銀行香港分行環球金融市場部 袁沛儀

美國近期公布的就業數據好壞參半,其中失業率自金融海嘯後一直回落,近月再創新低,但工資增長整體只見持平。其實當地已經處於全民就業一段時間,究竟穩定的就業市場還能維持多久?

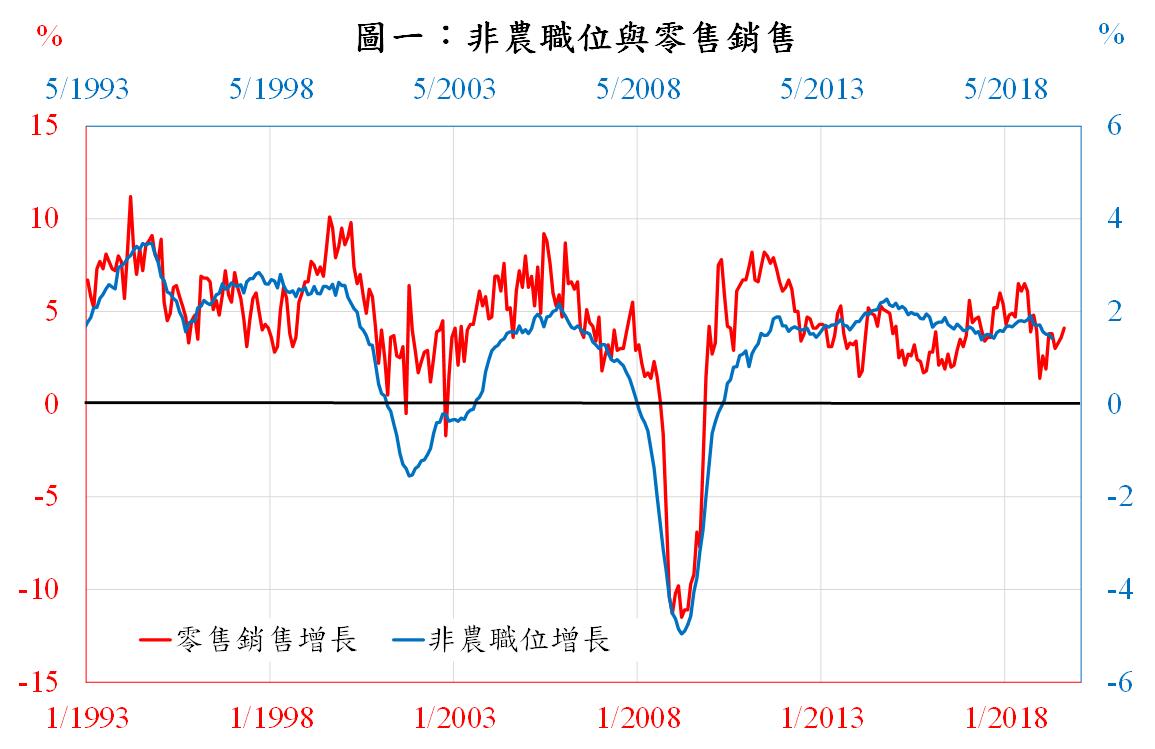

先看消費層面。圖一顯示美國零售銷售增長與非農職位增長同向,前者領先後者4個月。美國零售銷售增長近月從低位反彈,可見內需不錯,料非農職位增長短線略有上升壓力。不過若以中長線來看,前景會否繼續樂觀?

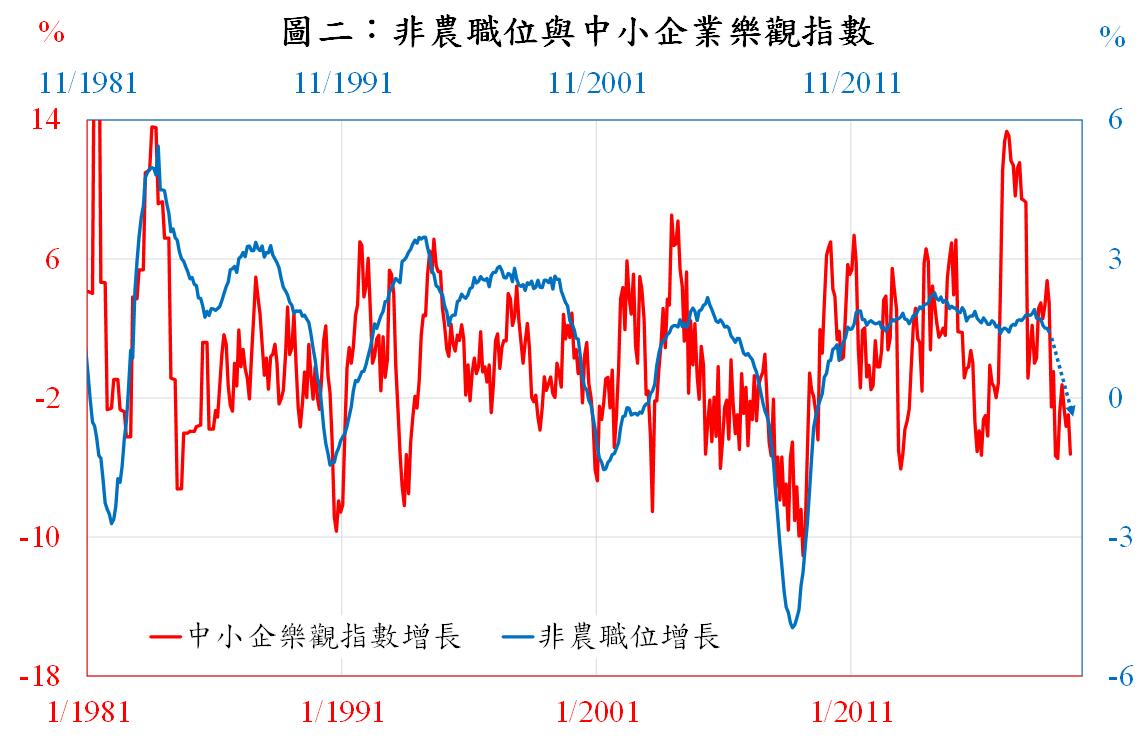

經濟轉弱時,往往中小企業先受影響,因而削減職位機會較高,所以參考其樂觀指數或可預示職位增長去向。觀乎圖二,中小企業樂觀指數增長領先非農職位增長10個月,前者自2017年第一季反覆回落,目前更見萎縮,按藍箭預示,估計非農職位增長在未來10個月反覆回落。

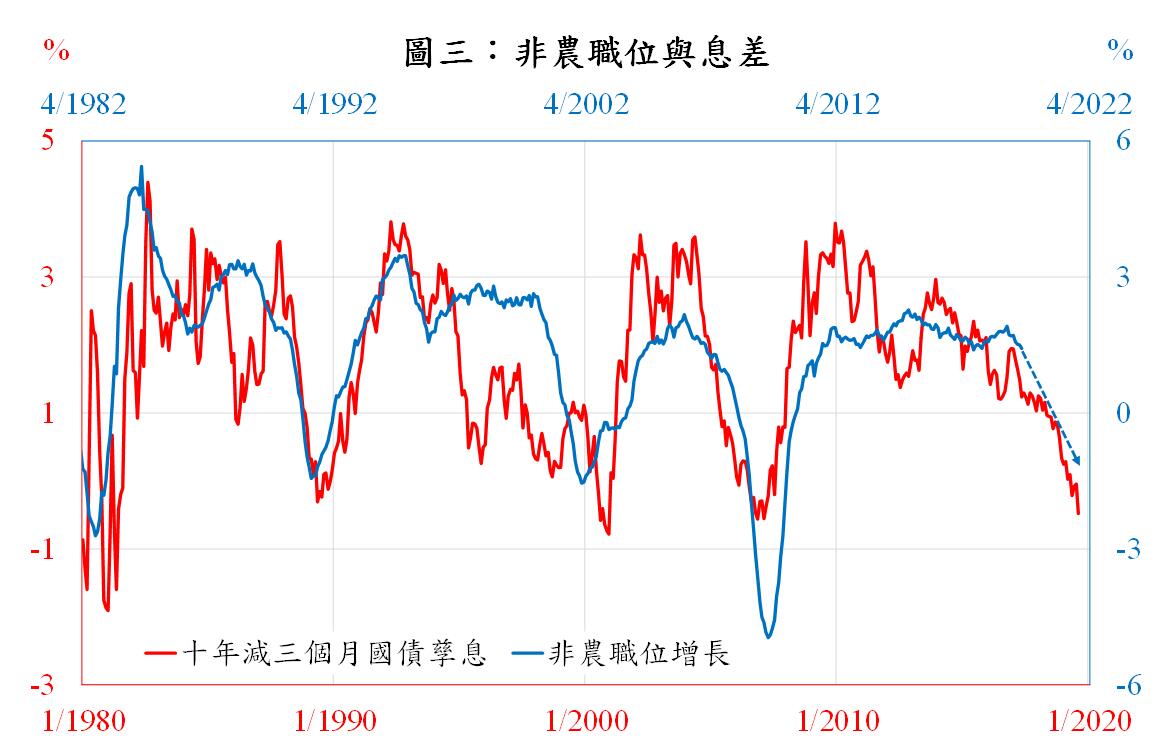

再看宏觀因素。參考經濟增長前瞻性較好的美國長短息差,如10年減3個月國債孳息,圖三顯示,其走勢與非農職位增長呈強烈正比。前者領先後者27個月,而長短息差近年明顯回落,創近10年新低同時開始倒掛。美國經濟增長在未來27個月有明顯下行壓力,按藍箭預示,估計非農職位增長在未來2年多也應放緩,粗略估計甚至萎縮1%。

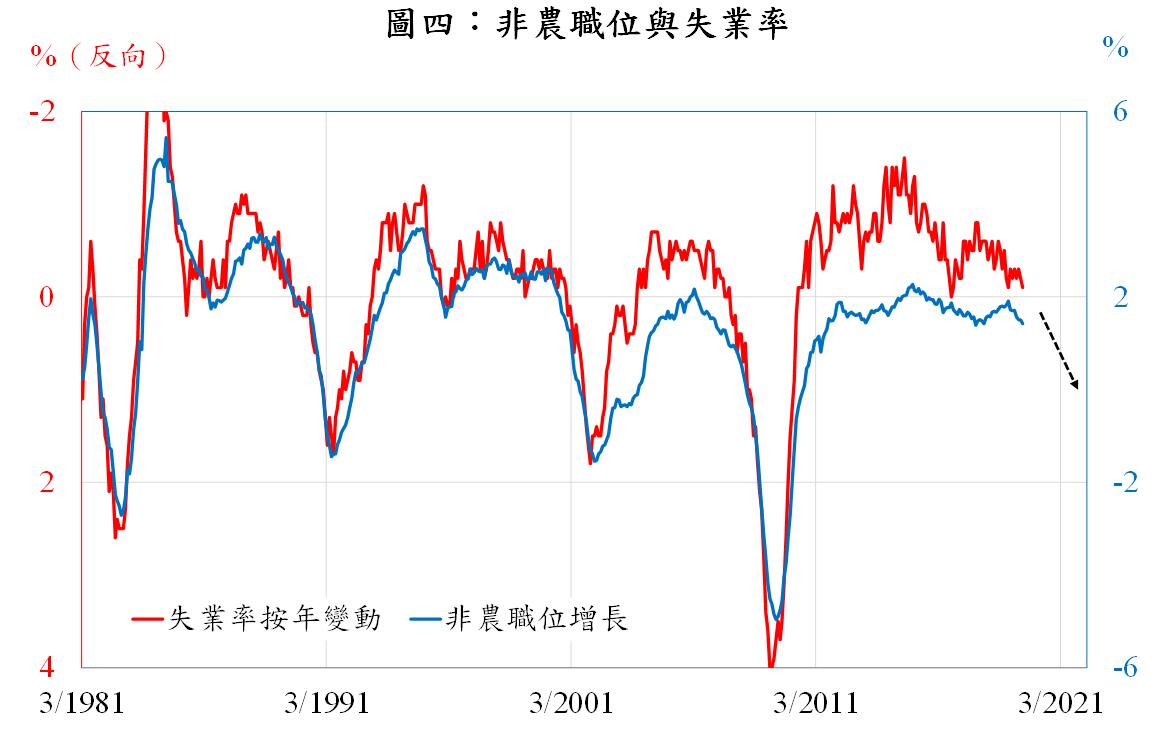

最後把非農職位增長對上失業率變動得出圖四,其中可見兩者呈強烈反比,並且同步。若按圖三得出非農職位增長在未來9季將下行,並出現萎縮,那麼失業率將按年回升約1%。由是觀之,失業率應已見底,並在未來2年多回升至4.6%左右;雖然聯儲局同樣預測失業率在未來3年回升,但按上述得出結果,料失業率最終水平高於當局長線失業率預測水平4.2%。

由是觀之,綜合以上四圖,非農職位增長短線仍不錯,不過中線而言,宏觀環境將為勞工市場帶來負面影響,因此估計美國強勁就業市場應踏入尾聲了。