交通銀行香港分行環球金融市場部 袁沛儀

穩定價格是全球央行的重要目標,因此推測通脹前景能理解貨幣政策去向。筆者已於本欄分析過歐美通脹將先跌後回升,因此貨幣政策不會過於寬鬆。今文轉看日本的通脹前景,且看會否有別。

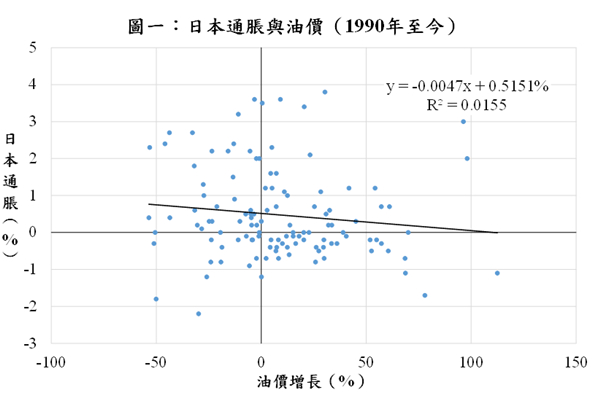

先看外圍。市場普遍參考油價增長來推測通脹,那麼套上日本數據會有啟示麼?有趣的是,圖一顯示油價增長與日本通脹近乎無關。其實日本整體及核心通脹的差距多年來偏小,可見其整體通脹不太受能源價格影響。轉看當地因素似乎比較合理。

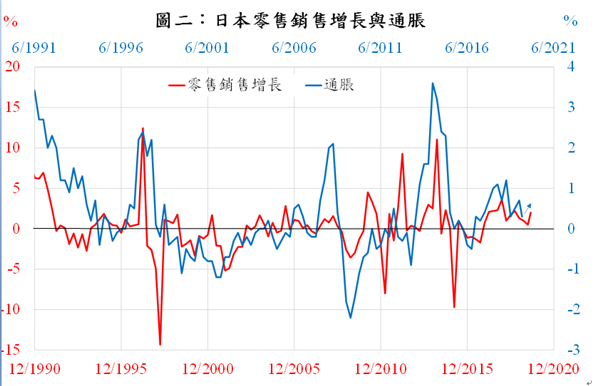

參考日本消費,圖二顯示零售銷售按年增長與通脹呈明顯正比關係,前者領先後者半年。日本零售銷售增長在2016年重拾升勢,到目前為止仍未重返萎縮水平,而過往兩季更小幅回升,按藍箭預示,估計日本通脹在未來半年略見上升。

另外,日本政府於本月開始上調銷售稅率。日本銷售稅率在過往幾年維持8%或以下,是在經合組織國家中偏低,遠低於2018年的平均19%。不過日本政府負債規模卻在發達經濟體中偏高,佔GDP的226%,加上人口老化嚴重,日本政府支出迅速增長。參考過往兩次(1997及2014年)上調銷售稅下(黑框),通脹的確短期內大幅抽升,不過維持不夠一年便回落。因此,估計通脹於未來一年因稅策而回升,很有可能達到日本銀行目標水平,不過2020年尾聲便回落。

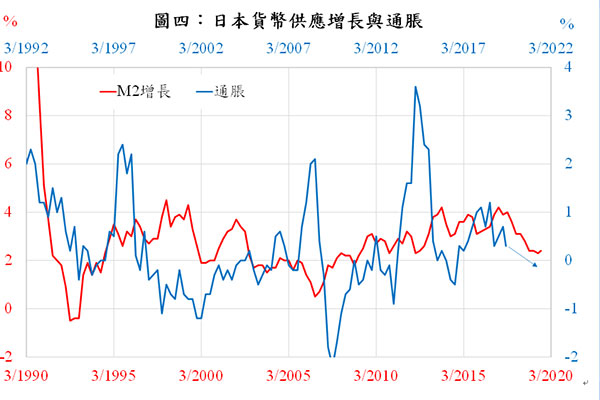

最後看廣義貨幣供應。圖四顯示,日本M2增長除了在上調銷售稅時期(1997及2014年)及金融海嘯(2008年)外,整體走勢與通脹同向,前者領先後者兩年。日本M2增長自2016年開始回落,目前重返近八年低位,按藍箭預示,估計日本通脹在未來兩年回落,重返零增長機會偏高。

綜合可見,參考零售銷售增長,日本內需似乎有改善,短線支持通脹上升。不過中長線而言,在上調銷售稅將短暫刺激通脹抽升,但貨幣供應增長放緩下,通脹將在高位回落。因此,日本通脹將先升後回,走勢與歐美通脹完全相反。