“現在車便宜了,趕上4S店里的優惠活動,動輒就幾萬塊。我覺得貸款沒有必要。”王先生說。

王先生今年39歲,年收入25萬左右,他說如果要買輛上百萬的車,會考慮貸款。“不過選車的話,我一般都會選擇自己經濟承受能力之內的。”王先生說,他不是那種特別商務的人,“沒有面子上的需求。”

王先生告訴記者,周邊朋友貸款買車的人也不多。“主要是消費理念比較保守。”如果有一天需要采取貸款的方式來購車的話,首先想到的是銀行貸款這種方式。“我沒了解過汽車金融公司的業務。”他說,不過最重要的還是成本的比較。“只有當金融公司把價格做到最低,低于銀行時,才會去考慮通過汽車金融公司的貸款買車。”

站在消費者的立場,王先生也總結了幾點原因,“一是現在車價相對便宜,二是消費觀念,三是汽車金融公司目前優惠力度不夠,四是消費者對汽車消費信貸的理解不深刻。”和王先生持有相同觀點的人其實并不在少數,對于大多數消費者來說,如果車價在15萬元以下,消費者基本上不太會考慮貸款。“手上有閑錢干嗎貸款?”

滲透率低

王先生代表了絕大部分70后乃至年紀更大的消費者對于汽車金融(廣義的汽車金融,是指在汽車的生產、流通、購買與消費環節中融通資金的金融獲得,狹義的針對個人的汽車金融服務通常指汽車銷售過程中對消費者提供的消費信貸)的看法。

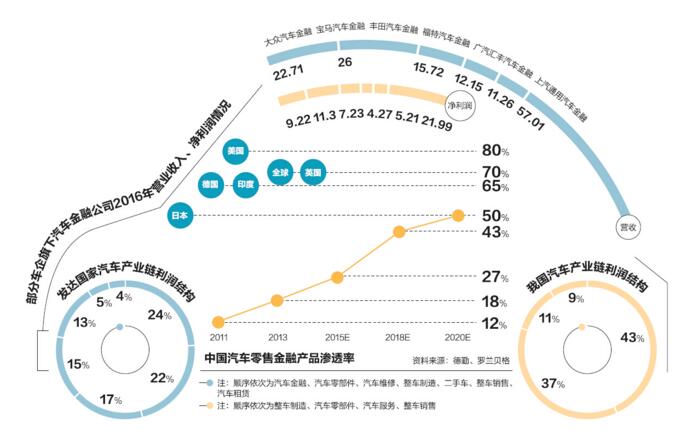

巧合的是,自2004年《汽車金融公司管理辦法》實施以來,國內汽車金融市場發展已超過10年,在此期間,國內汽車銷量增長超過3.6倍,但或許是因為上面這樣那樣的原因,你會發現,身邊買車的朋友越來越多,但選擇貸款買車的人的比例并沒有因此而增加多少。中國銀行業協會汽車金融專業委員會發布的《2014年度中國汽車金融公司行業發展報告》顯示,截至2014年中國汽車信貸市場規模超過6500億元,2012至2014年復合增長率超過14%,汽車金融滲透率剛突破20%。反觀國外,雖然汽車增速不如中國這么“生猛”,但汽車金融的平均滲透率都已經超過50%,即便是印度這樣的發展中國家,這一數字也超過60%,來自征信機構Experian統計,2014年美國84%的新車銷售業務通過信貸完成。

上汽集團前財務總監谷峰此前公開表示,從消費端來看,國內汽車金融滲透率低下的原因,很大程度上緣于此前“60、70后是車市消費的主力軍,這些人在消費習慣上對‘貸款’這一做法并沒有特別傾向”。

不過,這樣的說法也并不絕對,有數據顯示,即便是目前汽車金融滲透率相對只有20%左右的情況下,寶馬汽車金融滲透率已超過33%,奧迪超過37%,沃爾沃也超過30%。而自主品牌汽車金融滲透率明顯低于合資特別是豪華車品牌。分析人士認為這有多方面原因,一是豪華車品牌本身對汽車金融服務的滲透更為重視,二是購車者對金融服務更有需求,另外也因為豪華車消費的下移,年輕消費群體的帶動。

可以預見的是,隨著年輕消費群體成為購車的主流,汽車金融的滲透率將會快速提升。工作剛兩年的90后孫雨家境不錯,但他對貸款購車也表示非常能接受。“其實我覺得這跟大環境有關系,就好像是國內外汽車租車市場間存在差距一樣,最主要的還是消費理念的問題。”他舉了個例子說,“國外都習慣用信用卡消費,中國呢?不是吧,大多都是先掙后花。汽車金融貸款也是這種消費理念的問題。”

貸款已經成為外國人的一種消費習慣。“身邊的國外朋友都選擇貸款方式來買車,他們覺得全款買車還是個不小的數額,分開付款是一種很好的方式,只需要付一小部分的錢。一般汽車金融公司給出的優惠力度會更大,所以買車就會選擇這種方式。”露西在美國留學,她說美國人都會覺得貸款買車和有沒有充足的錢沒有關系,“這就是一種消費習慣。”

“如果是我的話,也會選擇貸款買車。”露西說,她覺得這樣比較劃算。“如果我有100萬,拿去一部分錢來付車的首付,剩余的錢會付買房子的首付。剩余的貸款分20年來還的話,每個月也不是很多。這就相當于100萬買了一套房和一輛車。如果我把房子租出去,還可以用房租還貸。”露西說,“等于‘白’買了個房子。”

盡管存在消費理念問題,孫雨還是會選擇貸款的方式來買車。“其實我還是很認同貸款買車。當然貸款也并不代表你沒錢,更多的意義還是在于你的消費觀念。買20萬的車,最起碼要有閑置的100萬現金。我要保證買車的錢不會占用其他消費。”孫雨說,除了買車,還有旅行、應對突發狀況等各方面的需求。“要是沒有足夠多的錢,我會選擇分期付款買車,畢竟車貸手續費不高。”

“其次,是否貸款買車人群也不一樣的。比如對于正常上班的人群來說,沒什么額外收入的當然有錢全款買車比較好,畢竟貸款要收手續費。但對于那些做生意的人來說,他們更偏向于投資理財,如果你覺得投資理財做生意,這樣產生的收益會很多,你就會選擇貸款。況且,貸款暫時節省出來的錢可以讓你賺取更多的回報。所以,為什么不選擇貸款呢?”孫雨說道。

渠道之爭

不過,目前車企附帶的汽車金融公司還沒有完全覆蓋。“并不是說想享受金融服務就能夠享受,要有金融牌照才能夠成立汽車金融公司。很多就申請不下來牌照,在這種情況下,只能由銀行貸款。”“你去大眾買車,肯定賣車的人會給你推薦他們自己的金融貸款,但你去買其他自主品牌,可能他想自己給你貸也沒有資格。”

確實,雖然截至2014年底,國內經過審批的汽車金融公司已經超過20家,但據德勤的統計數據,國內54%的個人汽車消費貸款由商業銀行提供,汽車金融公司只占有26%左右的市場份額。

“當時買車的時候銷售人員也給我推薦過他們自己家的金融公司(福特汽車金融)利率和銀行差不多,但是感覺辦理的手續很繁瑣,門檻也更高。”黃山(化名)和記者談起他為何不愿選擇金融公司而是銀行的原因。

“在很多時候,雖然廠商會推出‘零利率購車’或者‘低利率購車’,但事實上你仔細了解會發現,這些都只是促銷的手段,比如兩年零利率貸款10萬元,4S店可能要收上6000元的手續費,還有各種繁瑣的審批流程,以及可能會有一些‘約定條款’,其實算下來并不劃算。”另一位覺得自己被“忽悠”的車主大成(化名)對記者“控訴”道。

“汽車金融公司和其他渠道相比的優勢這兩年沒有了。”上海交通大學安泰經管學院副教授劉濤對第一財經記者直言。對于在零售貸款方面,汽車金融公司和其他資金獲取渠道的異同之處,劉濤介紹,中國的車貸最初的時候是銀行的消費貸,然后到后面有汽車金融公司,有很多大型汽車集團里自己的財務公司也可以放貸,還有融資租賃等都是來源,它們的區別無外乎兩個,一個是辦理手續繁簡的程度,另一個則是資金成本的高低。

目前國內汽車金融公司的資金來源主要包括以下三個方面:股東存款、銀行貸款以及發行金融債券,其中銀行貸款為主要融資渠道。劉濤指出,汽車金融的錢是從銀行來的,非常受汽車行業景氣度的影響,除了汽車行業的景氣度,還要分汽車的品牌,大型汽車集團的資金成本便宜也是因為旗下的汽車賣得好給的補貼,而錢總的來說還是受到整個社會供求關系的影響,單一的資金來源推高了汽車金融公司的貸款利率,降低其金融產品的競爭力。“我有一些學生也在做汽車金融,他們跟我抱怨業務不好做。”劉濤說,“有些(汽車金融公司)比商業銀行的零售貸款還要高,失去了優勢。”

雖然利率相對較高,但是和銀行的標準信貸相比,汽車金融公司對于市場消費需求更加了解,產品也更加多樣化、更為靈活。汽車金融公司的靈活性也助力其市場業務不斷提升。2015年,上汽通用金融共完成57萬單零售貸款合同,同比增長31%;2016年,其全年合同量超過82萬,同比增長43%以上。大眾汽車金融在華的業務也迅速增長,2016年上半年,大眾汽車金融中國的新增個貸合同量同比增長近40%,車貸滲透率近12%。

未來可期

按照中國汽車工業協會的預估,隨著90后消費群體的壯大,未來汽車金融市場將迎來更快速度的增長。而德勤的數據顯然更為樂觀,其認為到2020年中國汽車金融的滲透率就將達到50%,市場規模達到2萬億元。

“隨著國家政策的放寬,汽車金融公司在業務開展上有了更大的選擇。”據谷峰介紹,在2014年,國家批準了5家金融公司試點開展產業鏈金融業務。開展產業鏈金融,意味著汽車金融公司不僅能為自己的經銷商提供包括車款、固定資產在內的各項金融業務,還能為零部件企業等非集團內部公司提供金融服務等,在車市增速放緩的大背景下,汽車金融業務的松綁也給整車企業拓展新的利潤點良好的市場契機。新華信發布的數據顯示,全球汽車產業利潤分布中,汽車金融利潤貢獻最高達到23%,其次是零部件制造和服務維修備件,利潤貢獻分別為22%和17%,新車銷售利潤貢獻最低,僅為5%。

隨著汽車生態鏈條中各種新的業務模式的誕生,汽車金融的作用也將更加重要。“根據有關機構的預測,到2030年,由出行服務、數據驅動等新業務產生的銷售收入可以使全球汽車業的銷售收入額外增加30%,也就是1.5萬億美元。這些變化看著復雜,實際上就是用戶、數據和服務。”上海汽車集團股份有限公司首席財務官衛勇在出席陸家嘴產業金融論壇期間對第一財經記者介紹說。

在衛勇看來,汽車金融在未來汽車產業價值鏈重構過程當中扮演的角色將是服務支持和創新驅動。在服務支持方面,汽車產業生態圈當中產生的各類新服務,都需要金融服務支持獲得更好的發展,體現的是最基本的產業潤滑劑的功能。當然這些業務需求的增加也將為金融業務發展帶來新的機遇。

在創新驅動方面,衛勇認為,以往客戶更關注的是車輛本身,而現在客戶越來越關注車輛全生命周期中的服務和體驗,而金融是直接接觸C端客戶的良好載體,以用戶為中心、數據為基礎的構建汽車產業新的核心競爭優勢過程當中運用互聯網新技術和新模式,金融可以為用戶提供精準的多元化一站式服務,從而更好地提升客戶體驗。“這在互聯網原住民也就是我們通常講的85后或者90后成為消費主流的情況下顯得尤為重要。”衛勇說,此外,在汽車產業前端技術研發創新和后端商業模式創新中,VC、PE投資有目共睹,對這些新技術、新模型的成熟運用至關重要。

車企對汽車金融業務的重視度也在逐漸提升,除汽車金融公司的隊伍在不斷壯大外,資金和資源的支持也在加碼,在近期上汽集團完成的150億元定增項目中,就將有部分資金投入上汽財務公司的金融業務拓展之中,按照上汽集團的預測,汽車金融項目每年產生的增量如果達到18億元,就將產生5.4億元左右的增量利潤,利潤率高達30%。