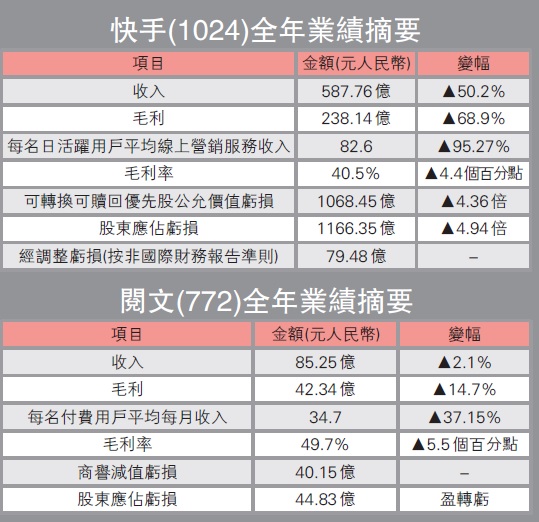

上市不足兩個月的快手(1024)今日(23日)公布首份業績,截至去年12月底止勁蝕1166.35億元(人民幣,下同),折合約1390.29億港元,按年急增4.94倍,主要受累期內錄得1068.45億元可轉換可贖回優先股公允價值虧損,不派末期息。若以快手23日市值約12527億元計,該公司去年帳面已輸掉市值約九分之一。快手股價績前偏弱,午後失守300元水平,至收市重上300關,收報301.2元,跌4.3%。

單計去年第四季度,快手錄得季度虧損192.63億元。快手去年錄得1068.45億元可轉換可贖回優先股公允價值虧損,主要由於該公司估值增加所致。快手去年共發行209.56億元F1及F2系列優先股,而從普通股重新指定為F系列優先股所涉及的金額約為1.64億元。

日均活躍用戶達2.65億戶

至於調整後除利息、稅項、折舊及攤銷前虧損(LBITDA)為36.16億元,相對2019年錄得EBITDA為35.91億元,由盈轉虧。期內快手平均日活躍用戶為2.65億戶,按年增長50.7%;整體每名日活躍用戶平均線上營銷服務收入為82.6元,按年急增95.27%。

至於線上營銷服務收入,則按年急增1.95倍至219億元,帶動線上營銷服務佔整體收入比例,由2019年的19%增至至37.2%。另外,直播收入去年錄得332億元,按年增長5.6%。受惠線上營銷服務及電商業務等其他業務擴充,使到銷售成本佔總收入的佔比下降,帶動整體毛利率按年增加4.4個百分點至40.5%。

不過,早前快手上市滿月時,券商普遍看好快手基本面。滙豐證券予快手「買入」評級,目標價為400元,而大摩、野村則分別予快手目標價350元及333元。滙豐證券指,快手上市以來股價表現強勁,但未來有更多的催化劑,包括廣告和電商貨幣化未反映、產品組合移至更高利潤和可視性的廣告,預計可貢獻2022年收入的一半、投資科技、直播電商,以及稀缺性溢價。

閱文盈轉虧蝕44.8億元

另外,同為新經濟股、騰訊(700)為大股東的閱文集團(772),受累早前因收購新麗傳媒而錄得40.15億元商譽減值虧損,加上錄得14.63億元修改應付或然代價虧損,截至去年12月底止,盈轉虧,錄得虧損44.83億元,不派末期息。

至於非國際財務報告準則(Non-IFRS)盈利為9.17億元,雖然按年減少23.2%,但單計下半年更錄得8.95億元,較去年上半年急增40倍。閱文集團首席執行官程武表示,感到內地娛樂文化事業的復蘇力度正在加強,尤其今年農曆新年更有好成績。而閱文集團每名付費用戶月均收入(ARPU)為34.7元,按年升37.2%。程武稱,ARPU近日保持穩定。

華泰證券早前發報告指,維持閱文集團「買入」評級,目標價82元,預計今年IP運營業務從底部回升,且管理層重振在線文學業務的新舉措正穩步推進,上調2021-22年收入預測20.4%至14.1%,主因IP運營業務強勁前景和新麗傳媒豐富產品儲備。(記者 鄺偉軒)