疫情结束后,国内奢侈品消费不会有报复性反弹。

图片来源:Pexels

文|阿尔法工场 亮子

复盘免税店行情

2017年至2019年,免税店行业走出了一段波澜壮阔的行情,龙头中国国旅区间涨幅360%,上海机场涨幅240%,两家公司相继进入千亿俱乐部行列。

股价强势的背后,是经典的戴维斯双击,市场认可逐渐给予高估值,公司业绩也非常不错、EPS快速增厚。

如果仔细拆解基本面,很难说这轮行情有泡沫,这的确是个难见的“躺赚”的商业模式。

首先我们需要回顾过去3年看多的理由,并检视哪些逻辑发生了变化。

(1)奢侈品消费需求“一片大好”

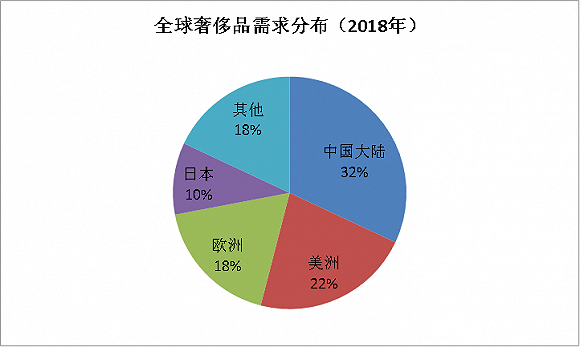

中国人对奢侈品的追求,可以用狂热来形容。2018年,中国以全球1/5的人口,1/6的GDP,消费了全球1/3的奢侈品,总额超过6000亿元。

这背后的动力除了中国经济增长,更多是因为财富效应下贫富差距的扩大,部分步入“新中产”80后、90后信奉消费主义。而像笔者这样的低收入群体,只能靠买菜,为自己最爱的国家贡献GDP。

那么看多免税店行业的第一个理由,随着国民经济又好又快发展,中国人的奢侈品消费仍然会继续增长,乐观的测算,10年内中国奢侈品消费将达到1万亿的规模,毕竟这就是“消费升级”。

(2) 政策支持下的消费回流

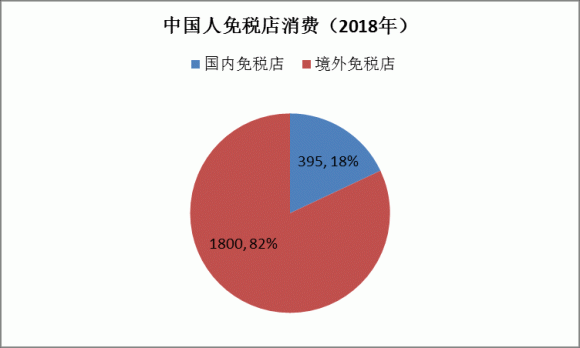

国民奢侈品的购买,有着以下几个渠道:境内含税专柜、免税/退税店、代购、海淘电商等。其中代购是分流最大的,但并不具备投资探讨性,第二大的渠道就是免税店。

整个免税店渠道中,仅18%的消费被国内企业分到,剩下高达82%的市场份额,都流入了境外资本家的口袋。

以韩国为例,韩国自1960s开始着重发展免税,经过50多年的发展,韩国的免税行业在世界占据极其重要的地位,销售额近1/5。

这也诞生了全球第二大的免税零售商“乐天”。而韩国人的售卖的免税商品,大部分是中国人买走了,韩国免税店70%以上的销售额是由中国人贡献。

当然,政策制定者显然不会坐实不管,“消费回流”成了核心。因此从2011年后,有关部门密集出台了离岛免税、入境免税、电商法等相关政策,通过放开渠道、提高额度、增加次数等等方式进行刺激。

这显然很有效果的,2018年国内免税店行业销售额达到395亿元,近十年的复合增长率超过25%。

政策直接利好的就是免税店,因为免税店相对含税产品,一般会有30%的价差。不过对比潜在的“消费回流”,这400亿元仍然远未触及天花板,毕竟那是块6000亿元的大蛋糕,除掉其他渠道,也至少有1000亿的回流空间。

所以免税店的高增长将是常态。

(3)特色的垄断红利

经过以上两点的分析,势必可以发现这是一个太好的商业机会了,但免税店需要牌照,只有中国国旅占据了所有运营资格。而机场运营者由于可以收取固定的分成比例,所以成了另一位重要玩家(国内免税店以机场和离岛免税为主)。

2018年,中国国旅经营免税商品的收入为332亿元,市占率达到了85%以上。

作为国资委控股的企业,国旅基本完全掌控了渠道和部分流量入口,可以说一家企业代表了一个行业。国旅凭借着垄断地位,坐享“消费升级”和“消费回流”两大红利,结果是即使拥有大量在手现金,国旅的ROE还能高达近25%。

免税行业的挑战正式开始

随着新冠疫情的全球扩散,超过50个国家进入紧急状态,短期来看,跨境出行腰斩甚至清零,免税店行业受到直接的冲击。以中国国旅为例,跟随大盘近期的回调,估值已经回到2017年上一轮行情的起点。

但现在的问题是,这20%的回调就是终点吗?如果我们视线更长一点,需要深入思考的问题是,这个冲击仅仅是短期的吗?

笔者认为,本次疫情对于奢侈品的消费冲击并不是短期暂停而已,疫情结束后,国内奢侈品不会有报复性消费。

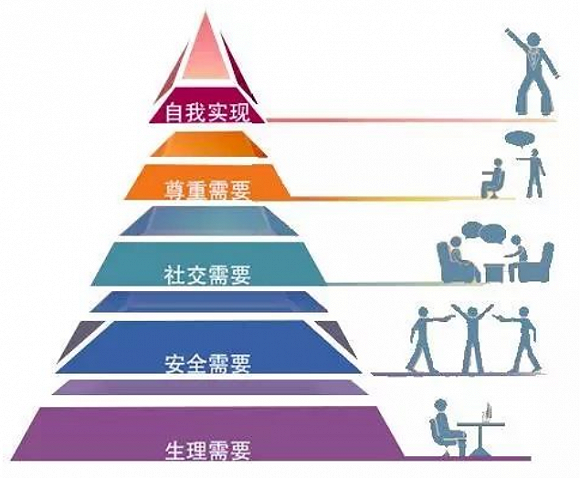

对于富人,近期金融市场下跌、过去两年房地产基本横盘造成财富效应消退,“新中产”面临收入减少甚至失业、需要反思消费主义,根据马斯洛需求分层,奢侈品需求显然要让步基本需求。

“现金为王”已经成为一个自下而上的共识。

但免税店行业成长的主要支撑因素的:消费回流和垄断红利,显然不会消失,因此这个行业未来仍然存在投资机会。但目前的问题是不仅短期需求消失,中期需求可能下修。所以奢侈品消费增长,正面临重大挑战。

而这些明显都是市场还没正视的地方。

对于免税店行业,当非必须消费的水龙头惯性拧紧,或许会陷入无本之木、无源之水的价值陷阱。这就是奢侈品的基本调性。即使强如贵州茅台,在限制三公消费和塑化剂行业利空打击下,当年股价也曾腰斩。