交通銀行香港分行環球金融市場部 袁沛儀

美國財政部本周舉行多次國債拍賣,按季發債已創新高,國債供應上升令債市受壓。投資者擔心若長息繼續上升,將與股息比下去,並觸發股市牛轉熊。再看垃圾債息與美國長息差,目前回到金融海嘯前的較低水平,市場自然擔心若長息處於3厘以上較高水平將觸發新一輪違約潮。那麼長息走勢如何?除了中美貿易緊張關係緩和,朝鮮暫緩核試,市場避險需求回落刺激債息回升外,另一主要原因離不開通脹回升。那麼要預測長息去向,不妨先推測油價走勢。

油價難見進一步大幅抽升

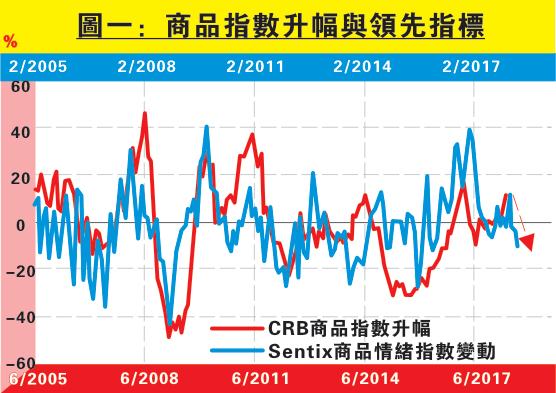

參考市場預期,以Sentix商品情緒指數變動為例,該指標反映受訪者對商品價格中期走勢的預期,因此圖一顯示其與CRB商品指數升幅整體一致。從兩組數據的相關係數可見,Sentix商品情緒指數變動領先CRB商品指數升幅約四個月。此外,指標顯示市場預計商品價格升幅在中期將見放緩甚至萎縮,若按紅箭預示,估計CRB商品指數升幅將在未來四個月同樣見放緩。

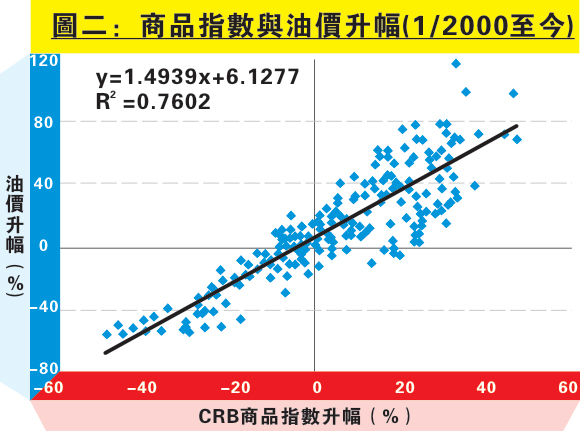

然而油價在CRB商品指數中佔比最大,目前超過三成,因此圖二可見商品指數升幅與油價升幅成緊密正比關係。若按圖一推測的結果,以最壞情況估計,商品指數變幅在四個月後將回落一成左右;再套入圖二算式,得出油價變幅在四個月後將見近一成跌幅。換言之,油價將回落至63美元左右。

其實目前影響油價後市走勢的因素,離不開地緣政治及供求去向。美國與中東關係反覆,市場預期美國的制裁可能會影響伊朗產量,加上沙特主導空襲,引發中東原油供應中斷的擔憂;今年第一季全球原油供過於求由去年第四季見每日128萬桶大幅回落至每日8萬桶,短線支持油價在高位徘徊。

至於中線走向可參考供應面。油組會否延長減產協議將是下個左右油價方向的因素,不過其反覆作風的確難以估計,唯一可預見的是沙特經濟轉型並有意把沙特阿美上市,估計在這前提下不會輕易結束減產計劃。

至於需求層面,美國作為最大原油消費國,經濟按年增長與原油需求按年增長一致。不過無論股市或是長短息差均預示美國經濟增長將放緩,因此在美國原油需求升幅回落下,油價走勢難見進一步大幅抽升。

油價與長息應同向

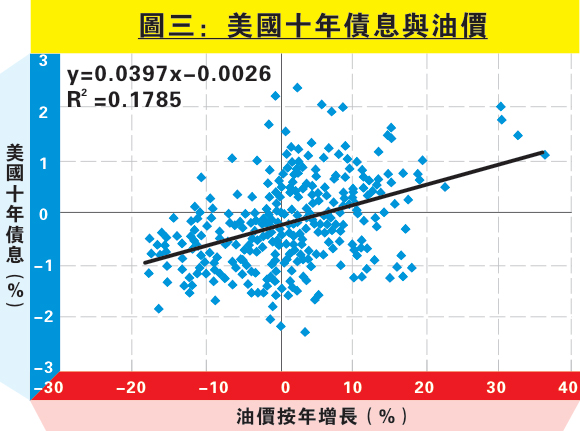

在這前提下,再看油價與十年債息關係。由於長息反映市場對通脹前景的看法,而通脹主要受油價升幅影響,因此油價與長息應同向。如圖三顯示,油價按年增長與美國十年債息呈正比關係;以回歸分析結果p值接近零可見因果關係成立。若套上圖二得出油價變幅在四個月後將見近一成跌幅於圖三算式上,得出美國十年債息短線按年變動應只見0.35厘回落,即十年孳息四個月後最低處於2.6厘左右,要見長期處於3厘以上有難度。值得留意的是其實3厘只是心理關口,並非技術阻力;筆者料若十年孳息突破3.05厘,而30年期孳息上破3.23厘,才是重要信號。