7月5日,星期一,農曆五月廿六。接續上周弱勢,今日早盤A股三大指數再度低開集體低開,不過,隨後指數開始衝高,創指一度漲逾1%。不過,漲勢明顯後勁不足,開始維持震蕩格局。行業個股方面,前期熱點題材股,鋰電池概念、鴻蒙概念、半導體板塊表現較為活躍。

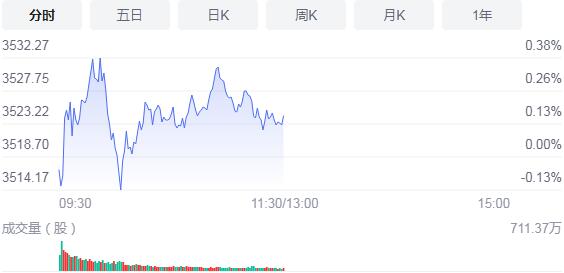

截止午間收盤,滬指漲0.16%,報3524.3點,深成指漲0.02%,報14673.81點,創業板指漲0.29%,報3343.52點。滬深兩市合計成交額6333.2億元;北向資金實際淨流入37.65億元。兩市80股漲停,4股跌停(含ST股)。

消息面上,世界黃金協會最新發布央行黃金儲備月度統計數據顯示,5月份,全球央行官方黃金儲備淨增加56.7噸,增加的規模較上月下降11%。5月份各大央行的售金情況值得關注。當月,全球央行售金量環比上升,總售金量達18.9噸,為今年1月以來的最高水平;國家統計局披露,據對全國流通領域9大類50種重要生產資料市場價格的監測顯示,2021年6月下旬與6月中旬相比,29種產品價格上漲,20種下降,1種持平。其中,生豬(外三元)價格為13.9元/千克,與6月中旬相比持平。

機構看盤

中信證券指出,7月A股整體將處於從平靜期向共振上行期轉換的階段,期間市場預期、驅動、主線都會出現轉變。看短做短的博弈性資金退潮加大市場波動,風險擾動需要時間消化,投資者心態變化,未來基本面料將成為其新共識的基準。建議繼續緊扣高景氣主線,圍繞新能源、科技自主可控、國防安全和智能製造四條主線布局,把握市場結構性波動带來新的入場時機。

國君策略:行業配置上,應立足分母,掘金中報盈利。重點1)首推券商/銀行;2)科技成長起點:新能源車/電子/醫藥;3)後疫情時代復蘇加速:國貨消費/新興消費/高端消費;4)碳中和下周期新機遇:建材/鋼鐵/建築工程;5)成本受制預期邊際緩和下中游製造超跌反攻:機械/汽車。

華泰策略:7月超額收益或來自「攻守兼備」、「長短邏輯」兼具的「成長型周期股」和「增長型成長股」。重點關注中報業績超預期概率大(「進攻性」)的品種中,兼備中長期清晰的產業邏輯、且PEG估值合理的品種(「防守性」),代表性行業為煤炭、基礎化工、半導體;此外,關注後周期屬性的通用及專用機械/電氣自動化、稀缺產能邏輯的銅鋁/稀土/玻纖。

開源策略:基本面仍是主線,臨近的中報業績將成為重要線索。上游原材料、交運及電子超預期概率高。更重要的是,以煤炭、石油化工、鋼鐵、有色為代表的上游原材料業績幾乎是「確定性的好」,而且更進一步的是,這種「好」此前可能並未被完全預期到。團隊的業績分析與工業企業利潤數據相佐證,指示著通脹带來的產業鏈利潤向上分配仍在持續,通脹對於部分盈利改善的力量正在顯現。

安信證券:下半年A股市場整體還是震蕩市,結構性容忍高估值,但並不是顯著的估值擴張環境,任何一個共識方向極端演繹都不宜追高,可以考慮適度調整結構等待其回撤,因此維持「牛心熊膽,成長為王」的判斷。短期建議靜待市場整固期結束和熱門板塊擁擠交易降溫,關注正在孕育中的新景氣與主題方向,目前看,在沒有發現新的景氣成長板塊之前,整固期之後市場中期方向大概率依然將圍繞新能源、半導體、醫美、醫療等核心成長賽道。

國盛證券認為,近期北向資金的持續流出及市場的下跌,主要是交易層面的行為,而非預期層面的扭轉,看短、做短的投機性資金退潮加大了市場波動,在投資者情緒修復之後,或逐步回歸常態。整體看,基本面復蘇及流動性平穩的趨勢不變,短期市場下跌的情緒需要時間消化,下半年市場仍存在結構性機會。指數回調後,走出反彈行情的概率較大,建議逢低關注高景氣的新能源車、光伏、半導體及醫藥行業的投資機會。