最近,多個城市的購房者反映稱,向銀行申請按揭貸款時出現批貸難、批貸慢的情況。據中新經緯了解,目前,杭州、合肥、武漢、重慶等熱點城市的二手房貸款均出現額度緊張的現象,放款周期可能要延長至三、四個月。

實際上,每到年中,都會出現貸款額度吃緊的情況,今年到底有何不同?下半年又是否會緩解?

二手房貸款額度緊張 放款周期拉長

「目前房貸有額度,但是放款需要排隊,二手房貸款審批要一個月左右時間,放款大概要在過戶三個月以後。」工商銀行杭州市某支行個貸經理表示,「我們支行附近的其他銀行都不接單了,所以客戶都來我們行貸款,放款就更慢了。」

中新經緯記者以購房者身份致電中國銀行、建設銀行等杭州市的部分支行,多位銀行個貸經理表示房貸額度緊張,放款周期普遍延長至三、四個月。招商銀行上城區某支行的工作人員稱,由於上半年發放的房貸較多,現在額度比較緊張,具體什麼時間能放貸不好說。

「我這邊正在做一個單子,還是可以正常貸款的」,一位杭州的房產中介對中新經緯表示,24日他帶客戶辦理房產過戶時,某股份制銀行個貸經理告訴他,在有額度的情況下,大概一個月就能放款。

杭州的情況僅是一個縮影。「二手房三個月放款是常態化」,中國建設銀行合肥市某支行個貸經理表示,「很多國有銀行網點的二手房貸款都沒有額度了。我們行主要是新房房貸佔比較大,新房貸款額度都不夠用,哪有額度給二手房。」

交通銀行武漢市某支行客戶經理表示,二手房房貸幾乎已經不接單了,因為額度緊張,三月份申請的貸款還沒有放款。武漢的一位房產經紀人稱,不少銀行都暫時不再接二手房貸款的單子,還在接單的銀行也需要提前預約,「差不多提前10-15天預約,才能與銀行進行面簽。」

重慶的一位房產中介人士告訴中新經緯,重慶部分銀行仍可以接二手房房貸,但是接件量有所下降,有的銀行網點一天接十個件,有的網點一天甚至只接一件,並且放款周期變長,可能要四個月左右才能放款。

貝殼研究院提供的數據顯示,超六成城市的放款周期有所延長。6月份,其監測的72個重點城市中有46個城市的房貸放款周期延長,廣州較上月延長14天至98天,佛山、東莞、中山、惠州等粵港澳大灣區城市的放款周期均在100天以上,二手房交易周期較長。

熱點城市上調房貸利率 長三角幅度大

6月20日,新一期的LPR報價公布,1年期LPR為3.85%,5年期以上LPR為4.65%,連續14個月保持不變。儘管如此,在房貸額度緊張情況下,多個熱點城市的房貸利率均出現上漲。

上述杭州的房產中介表示,5月下旬,杭州不少銀行將首套房利率由5.2%上調至5.4%,二套房由5.38%上調至5.5%,6月房貸利率又一次上調,首套房貸款利率上調至5.6%,二套房利率上調至5.7%。武漢的前述房產中介稱,武漢的房貸利率有所上調,但幅度不大。

據21世紀經濟報道,6月25日起,工行廣州地區房貸利率調整為首套5.55%(LPR+90BP),二套5.75%(LPR+110BP)。值得注意的是,這是工行今年以來第四次上調廣州地區的房貸利率。最近一次是在4月28日,包括工行在內的四大國有銀行集體將廣州地區房貸利率調整為首套最低5.4%(LPR+75BP),二套最低5.6%(LPR+95BP)。

另據上游新聞,今年4月,重慶多家銀行上調房貸利率。調整前,四大行房貸利率為:首套房LPR+60個基點,即5.25%;二套房LPR+80個基點,即5.45%。調整後,四大行房貸利率為:新房首套房LPR+70個基點,即5.35%;二手房首套房LPR+75個基點,即5.40%;新房二套房LPR+90個基點,即5.55%;二手房二套房LPR+95個基點,即5.60%。

到了5月,重慶多家銀行繼續上調房貸利率。據報道,目前大部分銀行首套房利率最低上浮基點為95個基點到100個基點之間,即5.6%-5.65%;二套房方面,大部分上浮110-120個基點之間,5.75%-5.85%。

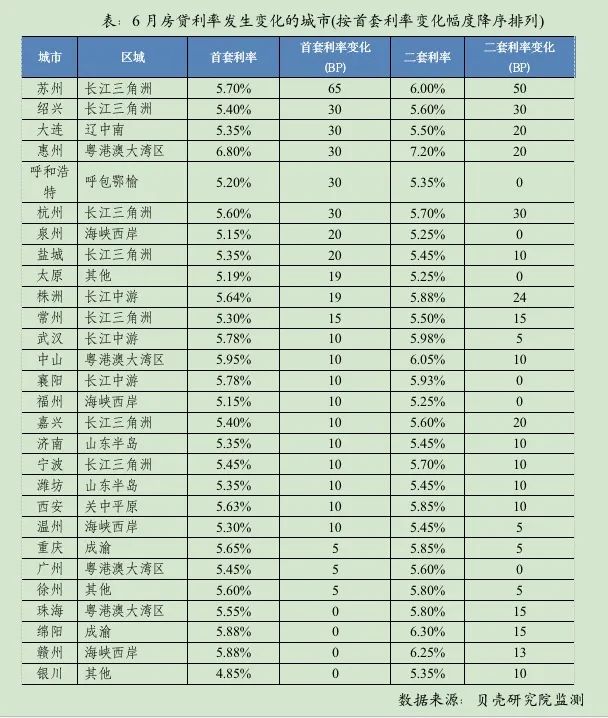

來源:貝殼研究院

貝殼研究院稱,6月份有四成城市房貸利率上浮,長三角區域房貸加息幅度較大。其監測的72個重點城市中,28個城市房利率發生變化,其中24個城市首套房貸利率上浮,22個城市二套利率上浮,重合的18個城市首套、二套利率均提高,當月無城市下調房貸利率。

該研究院稱,6月,長三角區域購房首套、二套利率分別提高11、10個基點,其中蘇州首套、二套房貸利率分別較上月上調65個、50個基點,上調幅度在所有城市中排名第一;紹興、杭州首套、二套房貸利率均提高30個基點,嘉興、常州等城市利率漲幅相對較大。

年內部分城市房貸放款或仍趨緊

為何熱點城市的二手房貸款額度會緊張?中關村互聯網金融研究院首席研究員董希淼稱對中新經緯分析稱,從流動性看,今年整體的流動性比2020年要收緊一些,但一季度投放量又很大,因此,接下來可投放的額度相對減少。但最主要的原因是,房地產貸款集中度管理制度的出台。

2020年12月31日,央行、銀保監會聯合下發的《關於建立銀行業金融機構房地產貸款集中度管理制度的通知》,分別對中資大型銀行、中資中型銀行、中資小型銀行和非縣域農合機構、縣域農合機構、村鎮銀行,共5檔機構設置了房地產貸款和個人住房貸款「兩條紅線」。

董希淼進一步指出,首先,部分大行的個人住房貸款佔比超過集中度要求,儘管有兩到四年的整改期限,但相比之下,其調整的壓力更大;二是有些沒有超標的銀行,可能有常規的窗口指導;三是一些銀行可能判斷房地產市場會面臨調整,出於風險防控的要求也會收緊貸款。

為何會優先為新房提供貸款?宏觀分析師周茂華對中新經緯表示,主要是一手房的貸款金額相對大,一般是三成首付,七成房貸;並且相對二手房,一手房的產權關係比較清晰。

易居研究院智庫中心研究總監嚴躍進對中新經緯分析道,從貸款的「親疏」程度看,銀行對於一手房支持力度會大一點,因為一般都和開發商有比較持續的合作。而二手房方面很多時候藉助於中介進行,如果關係不緊密,也會影響貸款。另外從風險角度看,二手房若是房齡太老,或者房子有很多歷史遺留問題等,貸款往往比較困難。所以調控針對二手房也比較符合操作慣例。

今年下半年,銀行房貸額度緊張的情況是否會緩解?周茂華認為,國內房地產調控保持高壓態勢,部分銀行房貸額度繼續受「兩條紅線」約束,預計年內部分銀行房貸整體趨緊狀況難以緩解。

不過,董希淼進一步指出,收緊房地產信貸政策不能「一刀切」,特別是住房信貸政策調整要避免「誤傷」剛性需求和改善性需求。另外,一些中小銀行涉房貸款額度佔比並不高,部分銀行在10%以下,可以考慮在防範風險的前提下有所提升。

二手房市場或量降價穩

梳理可以發現,目前出現房貸額度緊張或利率上調的城市,多數位於樓市熱點區域,市場成交量或價格有所上升,例如廣州、杭州、武漢、重慶等。國家統計局數據顯示,自2020年11月至今,廣州市每月二手住房銷售價格的環比漲幅均位居70城前五位,重慶市今年4、5月份二手住房銷售價格環比漲幅分別位居70城市第二、三位。

房貸收緊的背後,也透露出調控收緊的意味。廣東省住房政策研究中心首席研究員李宇嘉說:「每當房貸收緊,二手房市場就會受到衝擊。簡單講,就是減緩了交易節奏,相當於車輪下撒沙子,給樓市降溫。」貝殼研究院預計,今年下半年的住房信貸會繼續收緊,房貸利率繼續上行、放款周期延長等現象仍會出現,二手房市場將呈現量降價穩的走勢。

李宇嘉還指出,除了房貸額度緊張外,還應當注意銀行對二手住房降低評估值的情況,「評估價降低後,想多貸點兒款就不行了,相當於提高了首付比例,這也是一個新現象。」

今年2月,深圳宣布建立二手住房成交參考價格發布機制,由於成交參考價低於市場成交價,參考價又是銀行發放貸款的依據,這就導致買家的首付有所上升。今年5月,成都也發布了類似政策。李宇嘉預計,如果越來越多的城市出台二手住房成交參考價,加槓桿買房會變得越來越困難,將打擊投機、炒房行為。