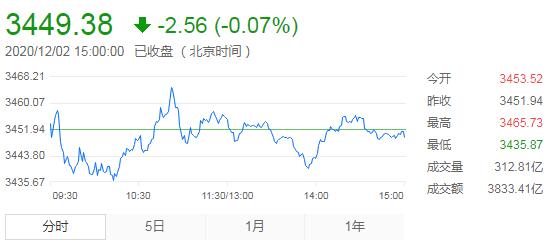

12月2日,星期三,農曆十月十八。今日三大股指衝高回落,創指一度跌1%。滬指盤中急速拉升翻紅創下3年來新高3465.73點,之後回落。盤面上,黃金等有色板塊表現活躍,半導體、光電等題材概念先後拉升,大金融則全線分化,市場總體賺錢效應不佳。資金觀望情緒漸濃。午後,指數波瀾不驚,滬指圍繞平盤線窄幅震蕩,創指跌幅有所收窄。

截至收盤,滬指跌0.07%,報3449.56點;深成指漲0.22%,報13961.58點;創業板指跌0.57%,報2682.97點。兩市成交額超8500億,62股漲停,10股跌停,北向資金淨流出約20億元。

消息指,業內人士認為,隨着12月1日海南率先全面禁塑及我國實施全面限塑令的臨近,鋪墊已久的可降解塑料及紙包裝市場正式進入爆發期;數據顯示:2020年IP改編移動遊戲收入首次超過千億元,而核心用戶超過1.5億。2020年《和平精英》《使命召喚手遊》等多款中國企業研發的IP改編移動遊戲在海外地區獲得十億元以上的流水收入,IP產品成為中國遊戲企業拓展全球市場的重要布局。

機構看盤

源達信息表示,順周期板塊今日再度成為領漲標杆,本輪行情的上漲邏輯就是順周期大盤股的推動,短期來看這種格局不會突然結束,相關機會還可以進行關注,可以尋找低位補漲順周期品種,也可等待標杆股回落後的低吸機會。另外,市場題材股的表現相對較弱,但科技成長股一直是中長線值得關注的方向,對於前期抗跌的科技領軍品種,可以持續關注。

巨豐投顧認為目前A股跨年行情已經展開,基本面向好,流動性邊際收緊,風險偏好謹慎,決定了市場向上,但難有趨勢性行情出現。周一,A股衝高回落,盤後數據顯示市場的大幅波動與MSCI指數調整有關。周二A股低開高走,金融股带動市場普漲,滬指逼近前高。北向資金連續2天大筆淨流入與美元大跌,人民幣被動升值有關。周三A股高位震蕩,煤炭、鋼鐵、有色、券商等領漲,釀酒、軍工、輸配電氣小幅回調,滬指創出年內新高。建議投資者把握板塊輪動機會,短線可關注科技股的短線反彈機會,中線關注周期股及低估大藍籌股。

國金證券:疫情爆發後,全球金融市場走出過山車行情。全球央行釋放流動性以刺激經濟,雖有效應對了疫情带來的負面衝擊,但不可避免地造成了資產負債表的大幅擴張。以美聯儲為首的主要國家政策利率處於下限,但提升通脹的能力明顯受到了制約,資金更多流向資本市場,表明「貨幣刺激」的使用效果已不受傳統路徑的控制,未來貨幣回歸常態的過程對資產價格造成的衝擊也將超預期,更多風險管控問題將被拿上台面。

國泰君安證券:從現在開始到2021年一、二季度,上證綜指仍將維持在3100-3500點之間的橫盤震蕩,期間即使能夠上穿3500點,但也很難站穩3500點,需要繼續回到這個區間尋求未來突破的力量。在行業選擇上,基于消費與出口的兩大動力,結合經濟復蘇和貨幣收緊的拉據力量,重點推薦原材料、可選消費和新能源三朵金花。

中信建投證券:股市驅動力來自經濟復蘇,降低收益預期,聚焦一季度機會。我們預期2021年市場整體收益水平將顯著低於2019年和2020年。經濟復蘇後貨幣政策正常化带來的流動性邊際收緊將主導市場。除此之外,信用風險暴露、人民幣升值影響出口等因素都會對經濟和市場產生影響。

中信證券:美國大選塵埃落定,拭除了市場一大不確定性。而疫情在亞太地區普遍穩定,疊加疫苗陸續出現曙光,讓市場資金重臨疫情受損嚴重的旅遊相關板塊。但在亞太地區以外疫情仍在發酵,以及疫苗的普及還言之尚早之際,人們對於長途旅行還顧慮重重,而應運而生的「宅旅行」卻有望大行其道。