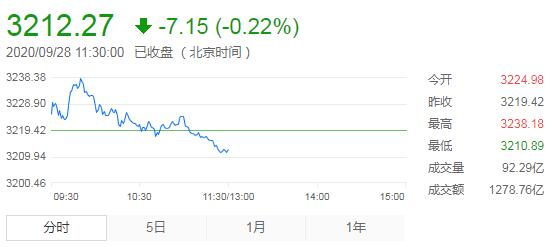

9月28日,农历八月十二,星期一。今日内地三大指数小幅高开后冲高回落,随后悉数翻绿。分时图上,指数走出一波快速下跌行情。盘面上热点较为散乱,煤炭采选、贵金属、民航机场、航天航空、玻璃陶瓷等少数行业板块上涨,纺织服装、医药制造、园林工程、医疗行业、农牧饲渔等行业板块跌幅靠前;数字货币、医疗美容、肝素概念、鸡肉概念、基因测序等概念板块重挫。总体上,节前效应影响下,成交额持续萎缩,资金观望情绪浓厚。 截至午间收盘,沪指跌0.22%,报3212.27点,深成指跌0.43%,报12759.22点,创业板指跌0.81%,报2519.81点。两市成交额仅3000余亿元;北向资金小幅净流出。

机构看盘

和信投顾认为,周末消息面总体平静,偏于利好,周五美股强反短线会对周一的A股带来止跌企稳的预期,周一A股三大指数有望高开,由于临近国庆长假,成交量难以有效释放,反弹空间应有限,短线压力在5-10天线3256-3282,过不去还会遇阻,上方强压力位在3306-3336,创业板上方主要压力在2556-2606。

天鼎证券表示,上周五两市整体还是震荡偏弱,是长假临近市场资金无心恋战,以至于地产,建材板块出现较大级别的抛盘,午后券商板块的大涨也未能拉动人气。技术面上看,上证指数还在向下考验3200一线支撑,不过日线MACD继续向下开口,短期并未见到明显的企稳信号。本周是长假前的最后三个交易日,由于消息面上,特别是外围市场不稳定性非常大,建议继续保持轻仓位观望为主,等到节后消息面明朗后,预计会有一波不错的趋势性行情。

中信证券:继续聚焦3条主线:受益于弱美元、商品/能源涨价和全球经济预期修复的周期板块;受益于经济复苏和消费回暖的可选消费品种;绝对估值低且已经相对充分消化利空因素的金融板块。另外,可以开始配置调整已基本到位的科技龙头。同时,布局可能受益于“十四五”规划的主线。

国泰君安证券:再次接近下沿,不要让恐慌情绪遮蔽当前宝贵的赔率和胜率,珍惜每次回调机会,建议持股过节。

海通证券:当前资金面和基本面向好的两大因素未变,因此牛市3浪上涨趋势不变。

安信证券:市场正在走出第四次重大分歧时刻,市场有望重回震荡上行趋势,短期逢调整则更要积极把握。行业重点关注:券商、保险、军工、汽车、光伏、航空等。主题关注:数字经济等。

天风证券:国庆后进入业绩密集披露期,重点看好Q3业绩兑现且能延续到明年的军工、新能源车、光伏、消费电子等。

太平洋证券:目前市场已回调至区间震荡下沿,高估值品种估值水位也有所消化,市场中期布局时机将现。