年近古稀的许荣茂没有恋栈,已经在慢慢放手的他最终还是完成了权杖交接。

2019年初上任总裁的许世坛也没有让父亲失望,在过去一年里,他先以一笔规模高达10亿美元的低息长债开局,随后投入几百亿进行收并购,紧接着,一家体量堪比中型房企的区域公司世茂海峡出现在众人面前……

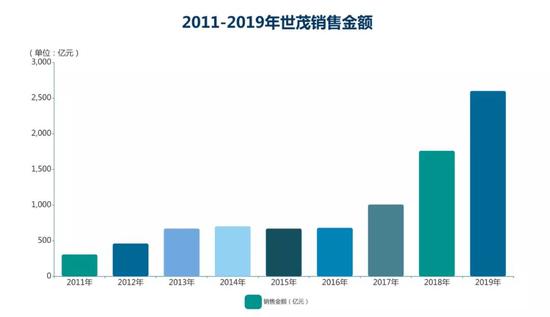

完成从百亿到千亿的蜕变,世茂房地产花了十年时间。而从千亿到两千亿,世房只花了两年时间。相比之下,许世坛掌舵下的世茂房地产,风格上似乎更像一家典型的“闽系房企”。

在一次业绩会上,许世坛曾经坦言,父亲最初对于管理和整个企业的发展大方向方面是比较操心的,“不过后来发现其实不管这么多,下面也能越做越好后,他也就慢慢放手了。”

一脉相承的是,许氏父子对于资本的重视程度如出一辙。早在其他同行仍在规模狂奔时,许荣茂便开始提出要降负债控财务,以至于业绩一度低迷,被一路超车。

前人栽树后人乘凉,许荣茂给儿子留下了一个虽然发展不快,但却胜在财务稳定的公司。而历经了父子两代的世茂房地产,如今也在发酵着某种变化。

风起并购

当年在地产圈里,许荣茂有着“豪宅教父”的称号,定位高端产品的发展路线让其在地产市场迅速占据了一席之地。

但成也萧何败也萧何,这样的产品定位下,也注定了在走“高周转”扩张路线时不会太过顺利。事后许荣茂也曾反省过:“我们前两年增速太快,导致负债太高,库存太多,利息也上去了,工程质量也没控制住。”

几年调整之后,世茂房地产已经缓过气来并拥有了一定积累。与此同时,许世坛掌舵下的世茂选择了另一种规模扩张的方式。

“2019年70%以上的土储都将来自并购。”许世坛没有食言。

2019年春节刚过,有关世茂并购的公告接踵而至,仅在三月份便收购了四个项目。交易的另一方包括了泰禾集团(5.820, 0.03, 0.52%)和万通地产(5.390, -0.10, -1.82%),分别将杭州蒋村项目51%股权、南昌茵梦湖项目51%股权、厦门漳州红树湾项目40%股权,以及河北香河项目70%股权转让给了世茂。

据已披露的公告查询得知,世茂房地产2019年一共有约20次的并购动作,相当于平均每18.25天便会传出一次有关世茂并购的消息。

许世坛曾向观点地产新媒体透露说,目前披露出来的收并购,大多是因为被收购对象受到A股规定的影响,或因企业资产值比较小不得不公告的缘故,“实际上,我们还有许多(收并购)是没有公告的,并不止你们看到的这些。”

大量并购之下,世茂房地产土地储备总量大幅增长。截至2019年6月31日,世房土地储备为6407万平方米,较2018年底5538万平方米增长了869万平方米。

形成对比的是,世茂房地产2018年的土地储备比2017年增长了748万平方米。换而言之,仅上半年的土储增量便超过了2018年全年水平。

不难猜测,2015年、2016年两年调整为扩张攒下了不少家底。数据显示,在2017年和2018年里,世茂房地产土地储备年增幅分别达到了55.57%和15.62%,2019年上半年土储总量与2018年底相比,增幅为15.69%。

“不说‘收并购’,我其实更喜欢用‘合作’这个词,因为在我看来这是一次合作共赢的过程。”许世坛似乎并不希望外界给自己打上“并购王”或者是“激进”的标签。

在他看来,自己做的事其实大多数房企都在做,这无非就是一次“合作拿地”的过程。因为世茂收并购逻辑中,只会买下项目的部分股权,进而谋求合作开发。只不过和一般的合作拿地略有不同的是,世茂房地产是在项目已经开发到一定程度了才正式进场。

当被问及为何如此热衷于收并购时,许世坛称:“首先,这些并购是安全的,其次,并购有一个好处,可能对方已经开发了一半,我们买进来再卖出去就很快。”

快,是许世坛看重并购的关键因素之一,这样做最为直观的成果是世茂房地产上半年销售顺利迈过千亿,全年销售总额则达到2600.7亿元,重新进入了房企排行前十之列。

并购给世茂房地产带来了收获,但事有两面,并购自然需要大量资金作为支撑。在2019年这样融资环境偏紧的情况下,世茂房地产能否确保资金链流转安全,再者,并购项目未来的周转又能否顺畅、快速……未知的事还有很多。

据接近企业的人士透露,世茂房地产大部分收并购都是以债务重组方式完成的,实际支付的资金并没有众人想象中这么多。但尽管如此,许世坛仍承认,全年拿地额度预计会超出原本划定的1000亿“安全线”,因为下半年好的收并购机会更多。

资本窗口

2019年以来,融资管控频频发生。在7月份,曾有多家信托收到银监视窗指导,要求严格执行相关监管要求。

由于世茂房地产上半年并购项目大多为在建项目,符合“432”的监管要求,因此基本未受信托公司被窗口指导的影响。

尽管如此,“缺钱”的焦虑仍萦绕在每一个房企心上,世茂房地产也不例外。截至2019年11月,世房一共进行了8次融资活动,其中包括两次发行美元债、两次发行公司债以及三次贷款融资。

值得注意的是,世茂房地产2019年发行美元债的次数不多,但从规模来看却远超了许多同行。年初发行了10亿元美元债后没多久,再次融到了一笔同是10亿规模的美元债。

得益于资本市场积累下的信用和发债窗口期的影响,世茂房地产两次美元债的利率都处在中等水平。按先后顺序,两笔美元债的利率分别为6.125%和5.6%,债务期限分别为5年、7年。此后不到一个月,世茂房地产再获8.38亿美元及39.94亿港元四年期银团贷款。

据相关资料披露,世茂房地产这几次融资所得资金大部分用于偿还现有债务——凭借上述发行的20亿美元长债,顺利置换了11亿美元的债务,利息为8.375%。

“以旧换新”是目前房企的偿债方式,并不稀奇。其中,实现“长债换短债”和“低息换高息”,是企业最希望看到的结果。

不过,在融资渠道并不通畅时,地产商们往往会退而求其次,更多追求的是获得融资机会,在成本考量时则会放低要求。

事实上,世茂房地产所获得的发债利率在同规模房企中并不算突出。能够类比的是,绿地2019年9月底发行了一笔美元债,利率最低为5.75%;龙湖同样于9月发行了一笔8.5亿美元优先票据,票息为3.95%。

但不管怎么说,成功融资让世茂房地产的“钱袋子”充盈了起来。截至2019年6月30日,共有现金及银行结余(包括受限制现金)约为522.34亿元,较2018年底增长了26.57亿元。此外,还有未动用的银行及金融机构融资额度约400亿元。

与扩张上的“狼性”形成对比,许世坛对于财务风险的管控一如其父亲那样谨慎。

上半年频繁融资之后,世茂房地产净负债比率由2018年12月31日的59.4%略微上升至59.6%,这已经是该企业净负债比率连续第8年维持在60%左右了。

不过,在债务构成部分中,“银行借贷、金融机构借贷及债券”这一项里的一年以下借贷金额占比达到了35%,短期偿债仍存在一定压力。继续优化债务结构,以低息长债置换短债或许会是世茂房地产新一年里需要关注的工作之一。

世茂的海峡

资本上谨慎是出于对形势的判断和确保“活下去”的考虑,但在竞争激烈地产市场中,跨越海峡不会缺位。

在钱袋子被收紧的2019年,房企精简人员、末位淘汰以及区域调整等种种迹象正在表明,在“勒紧腰带”同时,还必须对“适者生存”这一定律有足够的尊重。

临近年底,世茂房地产旗下一家名为“世茂海峡”的区域公司引起了关注。据消息称,世茂集团助理总裁、华南地区公司董事长兼总裁王国雄离职,华南区域下面多个重要项目和城市公司,年底前由世茂海峡发展公司代管。

事实上,这已经不是世茂海峡第一次引起注意了,不管是并购、超车还是重回前十,世茂房地产2019年不少大动作背后,或多或少都有着世茂海峡的身影。

据相关人士透露,世茂房地产2019年收并购泰禾、粤泰、明发等企业的项目,大部分交由该区域公司操盘,其中包括了佛山院子、广州天鹅湾等项目。

世茂海峡原是世茂福建地区公司,有人称,2019年或许算得上是世茂海峡的“出道之年”。

从官方公告来看,世茂海峡最早出现在2018年年度报告上,仅寥寥一句:“世茂福建地区公司2018年的销售金额稳居福建第一名。”

半年后,世茂福建更名为世茂海峡,随后在世茂房地产2019年中期业绩公告中,首次提及了“世茂海峡”这一名称,以及该公司的发展规划。

世茂房地产指出,该区域公司在2019年里“立足福建、面向全国”,并开启“深耕核心都市圈、纵深战略城市群”的规模化发展。

不管怎么看,这样的发展定位都不像是一家区域公司应该有的待遇,更像是整个世茂体系中除了世茂股份(4.230, 0.04, 0.95%)、世茂房地产外,新兴崛起的“第三个世茂”。事实上,这家区域公司也早已突破了区域的限制,地产版图已经扩张到了9省30市。

与此同时,2019年前十个月,世茂海峡销售额达655亿元,对比观点指数研究院发布的前十月房企销售榜单,这一成绩足以排到第44位。

在业绩报告中,世茂房地产表示,世茂海峡未来将继续“探索区域型标杆房企发展新路径”。而所谓的“新路径”,或许指的就是在区域公司之间引入竞争机制。

诚然,在竞争越发激烈的地产丛林,想要不被外人淘汰,最好的办法就是自己先在内部竞争,优胜略汰。

据了解,在世茂房地产新的管理架构中,区域公司拥有更大权力和自由度,集团更多担任的是服务者和监督者的角色。在这样的“游戏设定”下,竞争机制将迅速形成。

随着地区公司的松绑,同一宗地块可以引起各地区公司之间的争夺,而最终由世茂房地产根据利润率、IRR、现金转正时间三项指标,决定授权予哪个地区公司。

因此,竞争已经开始在第三层级传递开来。除了世茂旗下各区域公司开始竞争,区域公司下的子公司也已经加入到了这场“群狼行动”中来。

据世茂海峡发展公司董事长兼总裁吕翼表示,世茂海峡已经对下面的子公司放权,将会培育5家超过100亿元的城市公司,其中有两家超过200亿元。

按照理想状态,这样的模式最终似乎会形成一个“层层开花”的局面。

但未来就像是阿甘那盘巧克力一样难以预测,世茂旗下共有苏沪、海峡、华南、香港、浙江、华中、西部、山东、华北八个区域公司。2019年“出道”的世茂海峡究竟只是“又一个世茂”,还是意味着区域竞争崛起的开始,则需要时间来给出答案。